Налог на землю для физических лиц

Земельный налог для физических лиц — это налог, который исчисляется и уплачивается с земельных участков, которыми владеют граждане на праве собственности.

Физические лица освобождаются от уплаты налога, когда участок находится в праве безвозмездного пользования или пользование происходит по договору аренды.

Земельный налог (ЗН) регулируется согласно главе 31 НК РФ. Налог является местным и оплачиваться должен в местные бюджеты. Муниципальные власти могут изменять размер ставки и сроки уплаты, но только в пределах, установленные Налоговым Кодексом.

Изменения с 2019 года

С 1 января 2019 года вступили изменения в 31 главу НК РФ, связанные с исчислением ЗН и распространяются на сделки, которые возникнут в 2019 году. За 2018 год и ранее налоговые периоды, исчисление происходит по прошлым правилам.

- Если право владения земли перешло по наследству, то налог рассчитывается начиная со дня вступления в наследство.

- Перерасчет налога за прошлые периоды для физических лиц будет производится не более, чем за три налоговых периода, когда меняется кадастровая стоимость. Но пересчет налога не будет производится, если после изменений, сумма налога увеличится. Это значит, что если физическое лицо оплатило своевременно и в сумме рассчитанной на тот момент меньше в прошлых периодах, то доплачивать ничего не придется.

- Изменение кадастровой стоимости, которое произошло в текущем году, будет учитываться с момента введения в действие новой кадастровой стоимости, путем внесения в Единый государственный реестр, в ситуациях, когда:

- исправлена техническая ошибка в сведениях реестра о кадастровой стоимости по решению комиссии;

- произошли изменения в качественных и количественных параметрах этого участка;

- по решению суда или комиссии по рассмотрению споров об определении кадастровой стоимости.

Налоговая база

Налоговая база для физических лиц определяется налоговыми органами на основании сведений, которые им предоставляет Росреестр о зарегистрированных земельных объектов. В случае выявления некорректных данных, необходимо сообщить об этом и подать уведомление в ФНС с подтверждением правильных сведений.

Сумма ЗН исчисляется исходя из кадастровой стоимости земельного участка умноженную на ставку налога. Кадастровая стоимость земли определяется установленными организациями на основании земельного законодательства РФ. Ее стоимость можно посмотреть на официальном сайте Росреестра.

В случае, когда земельный участок находится в общей долевой собственности, то налогооблагаемая база рассчитывается для каждого собственника пропорционально его доле владения объектом. А если находится в общей совместной собственности, то считается равными долями для всех владельцев земли.

Возникают ситуации, когда земельный участок находится на пограничных территориях. Тогда определение базы происходит отдельно по каждой площади участка, относящийся к определенному муниципальному образованию по ставкам, действующим в этих районах.

Если гражданин приобрел (получил в наследство, в дар) участок в собственность или продал (подарил, передал) в середине года, то налог рассчитывается пропорционально месяцам, в которых земля находилась во владении.

Налог определяется следующим образом, когда право собственности наступило или прекратилось в середине месяца:

- Принимается за полный месяц, если:

- до 15 числа месяца включительно произошло установление права собственности на земельный участок;

- после 15 числа месяца закончилось право собственности на объект.

- Месяц не учитывается для расчета налога, если:

- после 15 числа месяца произошло установление права собственности на земельный участок;

- до 15 числа месяца включительно закончилось право собственности на объект.

Налоговые ставки

Ставки налога установлены статьей 394 НК РФ.

Муниципальные власти могут ввести пониженные ставки, которые не превышают базовые.

НК утверждены следующие базовые ставки:

Ставка 0,3% применяется по земельным участкам, которые используются для:

- огородничества, собственного подсобного хозяйства, садоводства или животноводства;

- дачного хозяйства;

- сельскохозяйственного производства;

- жилищного строения;

- объектов коммунального хозяйства.

Ставка 1,5% применяется для остальных земельных участков.

Власти регионов имеют право регулировать:

- ставку налога;

- сроки уплаты;

- предоставлять дополнительные льготы.

Органы местных властей должны придерживаться общего порядка исчисления и уплаты земельного налога согласно главе 31 НК РФ.

Узнать ставку и льготу в своем регионе

Чтобы узнать какая ставка действует в вашей области, вы можете сходить в свою местную инспекцию и спросить.

Удобно использовать электронный сервис на сайте ФНС, который позволяет узнать ставку налога, льготу, срок уплаты и принятое местными властями законодательство.

Для этого перейдите в Справочный сервис и введите параметры:

- вид налога;

- налоговый период;

- наименование субъекта РФ;

- муниципальное образование.

И нажмите «Найти».

Поиск ставок и льгот — Если не вводить муниципальное образование, то сервис выдаст по всем районам данной области

Поиск ставок и льгот — Если не вводить муниципальное образование, то сервис выдаст по всем районам данной области

Сервис покажет все принятые нормативные акты по этому району.

Выберите свое поселение, нажав «Подробнее».

И вы увидите установленный срок уплаты земельного налога, а также принятый нормативный документ.

Информация о ставках и льготах — Срок уплаты

Ниже появится информация о ставках, которые действуют в вашем районе, а также местные и федеральные льготы.

Выберите категорию налогоплательщика — физическое лицо.

Ставки налога для физических лиц

Для просмотра местных льгот, нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе. И также можно посмотреть все федеральные льготы, нажав «Федеральные льготы».

Нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе

Сроки уплаты

Согласно пункту 1 статьи 397 НК РФ, для физических лиц возникает обязанность по уплате ЗН не позднее 1 декабря года, следующего за истекшим налоговым периодом.

За 2018 год налог на землю необходимо оплатить не позднее 2 декабря 2019 года.

Так как 1 декабря выпадает на выходной день, то срок переносится на первый рабочий день после выходных.

Льготы по уплате

Статья 394 НК РФ устанавливает льготы по уплате земельного налога для физических лиц.

Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Заявленная льгота, которая не имеет ограниченный срок, предоставляется ежегодно. Повторно подавать заявление на льготу не требуется.

Льготы бывают федеральные и местные.

Федеральные льготы

Полное освобождение от уплаты налога на землю имеют физические лица, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации. К такой категории еще относятся общины народов, земельные участки которых предназначены для сохранения и развития их традиционного образа жизни и промыслов.

Граждане вправе уменьшить налогооблагаемую базу земельного налога на величину кадастровой стоимости 600 квадратных метров площади земельного участка, которым вы владеете на праве собственности, постоянного бессрочного пользования либо пожизненного владения по наследству.

Этой льготой могут воспользоваться физические лица, которые являются:

- героями Советского Союза, РФ, полными кавалерами ордена Славы;

- инвалидами I и II групп;

- инвалидами с детства;

- ветеранами и инвалидами ВОВ, а также боевых действий;

- подвергшиеся радиации на Чернобыльской АЭС, вследствие аварии на производственном объединении «Маяк», сбросов радиоактивных отходов в реку «Теча» и ядерных испытаний на «Семипалатинском полигоне»;

- участвующих в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний ядерных установок, включая ядерное оружие и космическую технику;

- пенсионерами, которым выплачивается ежемесячное пособие;

- гражданами, которые соответствуют критериям по назначению пенсии согласно законодательству Российской Федерации, действовавшее на 31.12.2018 г.

Региональные льготы

Муниципальным властям дано право устанавливать свои ставки, льготы для физических лиц по уплате ЗН. Местные органы утверждают правовые акты, которые устанавливают льготы для определенной категории граждан, порядок и сроки уплаты налога на землю.

Все принятые нормативные документы можно посмотреть в Справочном сервисе.

Вот некоторые примеры льгот, применяемых в регионах:

Как рассчитать земельный налог за 2019 год в 2020 году (пример)?

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2019 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год – как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию по земельному налогу за 2019 год компаниям нужно не позднее 03.02.2020 (перенос с субботы 1 февраля) — п. 3 ст. 398 НК РФ.

Налог по итогам года платят в срок, установленный в муниципальном образовании, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ). Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными местными властями.

ВАЖНО! Начиная с земельного налога за 2020 год сдача декларации в ИФНС отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2019 год. Например, компания, зарегистрировавшая 21.01.2019 право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в соответствующей местности (из местного земельного НПА). Льготы или повышающие коэффициенты этим НПА не предусмотрены.

Произведем расчет земельного налога в 2019 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2019 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2019 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2019 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам 2019 года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные местными властями льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Итоги

Для решения вопроса о том, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Земельный налог в Московской области – как рассчитать по ставке, правила и порядок начисления

Чтобы вовремя заплатить налог на землю в Подмосковье, нужно уметь правильно рассчитывать взносы, ориентироваться в ставках, принятых по конкретному району или округу. Важно знать, какие льготы предусмотрены для плательщиков, особенности выплат для организаций и частников.

Кто является плательщиками налога

Налог на землю в Московской области платят юридические и физические лица. Взносы обязаны делать следующие категории россиян:

- граждане, которым принадлежит земельный участок (далее – ЗУ) по праву собственности;

- физлица, владеющие участком в порядке установленного наследования;

- граждане, у которых установлено бессрочное использование ЗУ.

Если россиянин арендует территорию или эксплуатирует ее на правах срочного безвозмездного использования, то выплачивать земельный налог в Московской области не должен. Эти обязанности возложены государством на собственников участка. Граждане, имеющие льготы федерального и местного значения, все равно должны вносить платежи, с учетом преференций.

Объект налогообложения

Согласно положениям Налогового Кодекса Российской Федерации (далее – НК РФ), объектом налогообложения при расчете и выплатах земельных взносов считается любой участок, принадлежащий к муниципальному образованию, установившему свою ставку за надел. Не являются объектом обложения взносами следующие территории:

- изъятые из официального обращения;

- занятые культурными, археологическими объектами, заповедниками, являющиеся национальным достоянием и находящиеся под охраной российских и международных организаций;

- принадлежащие к водному, лесному фонду Российской Федерации;

- находящиеся под жилыми многоквартирными зданиями.

Нормативно-правовое регулирование

Основные понятия собственности, аренды, оценки земельных участков установлены Земельным Кодексом Российской Федерации. Гл. 31 НК РФ определяет порядок исчисления взносов, категории налогоплательщиков, сроки уплаты, причитающиеся льготы. Законодательством установлено, что налоговые ставки на землю в Московской области, суммы авансовых и конечных платежей устанавливают местные органы власти. Они же следят за своевременностью перечислений в региональный бюджет.

Ставка налога на имущество в Московской области

Максимальный размер налоговых ставок в зависимости от типа участка земли, предусмотренные НК РФ, можно увидеть в данной таблице:

Вариант использования ЗУ

Территория для ведения сельского хозяйства

ЗУ, предназначенные для объектов спортивного назначения

Территории, отведенные под застройку жилых зданий и объектов сопутствующей инфраструктуры

Паркинги, гаражи, иные объекты, предназначенные для стоянок и хранения авто

Участки, относящиеся к садоводческим товариществам, личному подсобному хозяйству, выделенные специально под застройку

Другие варианты использования

Данные варианты ставок являются максимальными. Местные власти могут понизить их размер, но не увеличить. Московская область (далее МО) насчитывает 36 районов. 16 из них применяют максимальные ставки – 0,3%. Мытищинские власти для членов садоводческих товариществ установили ставку платежа за землю в размере 0,15%. В остальных образованиях МО применяются разные проценты за использование участка. К примеру, в Раменском районе установлена минимальная величина выплат (0,07%), в Каширском, Люберецком, Ногинском, Рузском районах – 0,2%.

Увидеть ставки платежей по городским округам области можно в таблице:

Ставка налога за землю, %

Для каких земель действует сниженные выплаты, их размер, %

- ЗУ для ведения личного хозяйства – 0,25;

- территория, занятая жилыми домами или предназначенная под застройку жилья – 0,2

ЗУ для объектов жилого фонда и личного хозяйства – 0,15

- ЗУ под огороды – 0.2;

- территория для личного хозяйства, строительства жилых зданий – 0,25

- участки под разведение огорода – 0,13;

- ЗУ для малоэтажной застройки и личного хозяйства – 0,2

Территория, занятая жилыми постройками, дачами, личным хозяйством, частными гаражами – 0,2

- Объекты жилого фонда -0,25;

- ЗУ под личное подсобное хозяйство, частные или кооперативные гаражи – 0,2

Порядок и правила начисления

Статьей. 366 НК РФ устанавливаются следующие правила и условия исчисления земельных взносов:

- Величина авансовых платежей и основной выплаты вычисляется местными органами налоговой инспекции на основании установленной по конкретному району МО ставки.

- Если владелец потерял право собственности на землю, то сумма к внесению в бюджет рассчитывается по формуле, учитывающей отношение числа полных месяцев владения ЗУ к общему количеству месяцев за год.

- Если владелец территории, принадлежащей одному из районов Московской области, утратил право собственности или приобрел имущество до 15 числа текущего месяца, то, при исчислении взносов к уплате данный период будет считаться полноценным месяцем.

- Если право собственности на имущество потеряно или приобретено после 15 числа текущего месяца, то данный период не входит в общую базу для исчисления платежей.

- Выплаты производятся налогоплательщиками по месту фактического нахождения ЗУ.

- Местный муниципалитет вправе установить категории граждан, не обязанных вносить аванс по выплатам за участки.

- При приобретении юрлицами ЗУ для жилых застроек, расчет налога производится с учетом повышающего коэффициента 2 в течение последующих 3 лет с момента приобретения территории до начала эксплуатации жилья.

- Если на участке, приобретенном юрлицом, за 3 года не построена жилая недвижимость, то начисление выплат производится с учетом коэффициента 4 до сдачи жилья в эксплуатацию.

- Уплата последнего взноса должна состояться не позднее 1 февраля года, следующего за отчетным.

Формула расчета земельного налога

Вычисление взносов за используемый участок земли производится по такой формуле:

СН = Кс х ВД х Ст х КВ, где:

- СН – сумма налога;

- Кс – кадастровая стоимость территории;

- ВД – величина доли за землю, принадлежащая данному собственнику, в сотках;

- Ст – ставка налога, принятая по данному муниципальному образованию МО;

- КВ – коэффициент владельца, учитывающий длительность нахождения в собственности участка.

Кадастровая стоимость участков

С 1.01.2017 г. за основу расчетов при вычислении конечной суммы платежа принята кадастровая стоимость ЗУ. Узнать эту величину можно на официальной странице Росреестра, пройдя онлайн регистрацию на сайте, либо сделав официальный письменный запрос в муниципальное отделение данной организации.

Льготы по земельному налогу в Московской области

Претендовать на льготы по выплатам за использование земельных участков могут следующие категории физических лиц:

- инвалиды с детства;

- имеющие 1 или 2 категорию нетрудоспособности;

- участники, герои боевых действий;

- многодетные семьи:

- пенсионеры;

- лица, пострадавшие от техногенных аварий и катастроф;

- ветераны Великой Отечественной войны.

Особенности налогообложения для физических и юридических лиц

Законодательство оговаривает отдельные особенности налогообложения для организаций и частных лиц, являющихся владельцами земельных участков. Они отражены в таблице:

Применение повышающих коэффициентов в первые три года после приобретения земли, в последующий период до окончания постройки

По квитанции, полученной из местного отделения федеральной налоговой службы (ФНС)

До 1 февраля года, следующего за отчетным

До 1 декабря текущего налогового периода

Видео

Земельный налог для физических лиц и ИП в 2020 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2020 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2019 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2020 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2020 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2020 года (для уплаты налога за 2019 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

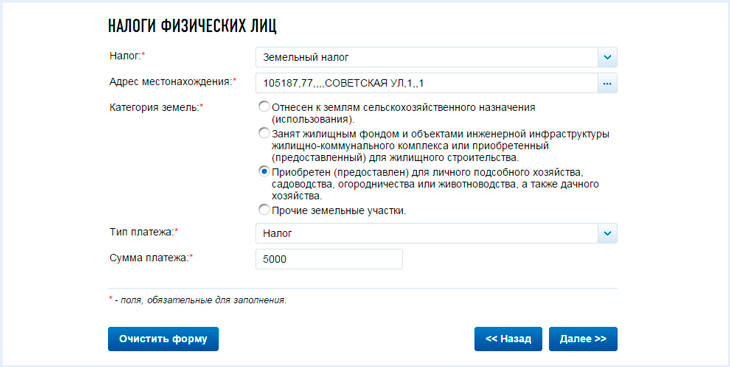

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Как рассчитывается земельный налог

1. Кто обязан платить земельный налог?

Уплачивать земельный налог обязаны граждане, которые обладают земельными участками:

- на праве собственности;

- на праве постоянного (бессрочного) пользования;

- на праве пожизненного наследуемого владения.

Не обязаны платить налог лица, земельные участки которых находятся в праве безвозмездного пользования, или переданы им по договору аренды.

2. Как рассчитывается земельный налог?

Земельный налог рассчитывается, исходя из кадастровой стоимости участка. Налоговая служба начисляет его, основываясь на сведениях из Росреестра.

Объект налогообложения, налоговая база, сумма налога и срок уплаты указываются в едином налоговом уведомлении, которое налоговая служба направляет налогоплательщику не позднее чем за 30 дней до срока уплаты.

3. Кто имеет право на льготы по земельному налогу?

Для граждан некоторых льготных категорий , а также людей предпенсионного возраста (в течение 5 лет до наступления пенсионного возраста, в том числе досрочно) и пенсионеров, налоговая база уменьшается на кадастровую стоимость 600 кв. м площади земельного участка на одного налогоплательщика в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Кроме федеральной льготы в Москве для некоторых категорий граждан действует дополнительное уменьшение налоговой базы по земельному налогу на одного налогоплательщика на один миллион рублей.

Полностью освобождены от уплаты земельного налога лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока России, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Обратите внимание! Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Для оформления льготы вам потребуются:

- заявление о предоставлении льготы;

- уведомление о выбранных объектах налогообложения;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или любой центр госуслуг «Мои документы». Сделать это нужно до 31 декабря того года, начиная с которого будет предоставляться льгота.

В случае если вы уже оформляли московские льготы по земельному налогу, а также федеральные льготы по другим видам налогов, направлять заявление и документы в налоговую не нужно. Если у вас в собственности несколько земельных участков, и вы не предоставите уведомление о выбранных объектах налогооблажения, льгота будет предоставлена в отношении земельного участка с максимальной исчисленной суммой налога.

4. Нужно ли самостоятельно сообщать в налоговую о своем земельном участке?

Информацию о земельных участках, подлежащих налогообложению, налоговая инспекция получает из Росреестра.

Однако, если вы никогда не получали единого налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем имуществе. Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога в отношении этого земельного участка. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

- сообщение об имуществе (можно заполнить как от руки, скачав бланк на сайте Федеральной налоговой службы (ФНС), так и в электронном виде, использовав специальную программу в личном кабинете налогоплательщика);

- копии правоустанавливающих (правоудостоверяющих) документов (представляются заявителем по собственной инициативе).

Подать документы можно:

- лично или через представителя (требуется нотариально удостоверенная доверенность) в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы»;

- по почте с описью вложения;

- онлайн через личный кабинет налогоплательщика на сайте ФНС.

5. Как уплатить налог?

Указанную в едином налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год). Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления. Вы также можете оплатить транспортный, земельный налог и налог на имущество физических лиц единым платежом.

Уплатить налог можно:

- лично (в банке);

- онлайн, при помощи специального сервиса на сайте ФНС.

На сайте налоговой службы также можно сформировать квитанцию для уплаты в банковском отделении.

Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Узнать актуальные налоговые ставки можно на сайте ФНС.

Как рассчитать и оплатить налоги на землю в 2018-2019 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Изменения в расчете земельного налога в 2018 году

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже?.

Земельный налог в 2019 году – что нужно знать налогоплательщикам

В 2019 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2019 население будет платить за предыдущий – 2018 год еще по сниженным тарифам, а когда в 2020 году будет проводиться оплата за 2019, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Кто обязан платить ЗН, и кто освобожден от его оплаты

Всех налогоплательщиков сбора на землю можно разделить на 2 группы :

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам .

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Как узнать величину налога на землю

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Ставки по земельному налогу

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Узнать ставку налога на землю конкретно для своего региона можно, посетив официальный сайт ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно отведав местное отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства для примера с Санкт-Петербургом, рассмотренного здесь, будет 0,042%:

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

Расчет земельного налога

Вопрос как рассчитать земельный налог чуть ли не самый популярный по данной теме. Окончательный расчет проведут местные органы управления после обращения к ним. А сейчас вы самостоятельно можете вычислить сумму для уплаты взноса на землю по следующим формулам.

Размер ЗН=КС*Д*НС*КВ

где КС – кадастровая стоимость участка земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

Примеры расчёта налога на землю

Для наглядности рассмотрим несколько примеров, как правильно рассчитать налог на землю с помощью данной формулы. Допустим, некий гражданин является владельцем с правом собственности определенной территории земли Санкт-Петербургской области, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 2 млн рублей.

- За целый год владения земельным участком он должен заплатить:

ЗН=КС*НС=2 000 000*0,3%=6000 руб. - Если участок использовался неполный год , например, 6 месяцев, он уплатит налог на землю, сумма которого равна:

ЗН=КС*НС*КВ=2 000 000*0,3%*0,5=3000 руб, где КВ=0,5=6/12. - Если он владеет только частью земельного участка , например, 1/3, то размеры налога на землю будут следующими:

ЗН=КС*Д*НС*КВ=2 000 000*1/3*0,3%*0,5=1000 руб.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте здесь.

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2019 необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис https://order.nalog.ru/:

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – https://www.nalog.ru/rn77/service/tax/ – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов.

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до 1.02 того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Заключение

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

Если остались вопросы, задавайте их в комментариях.