Как рассчитать полную стоимость кредита – где указана в договоре и из чего складывается

Банки, частные и государственные, стараются своими кредитными предложениями завлечь клиентов. По этой причине в рекламных объявлениях можно часто увидеть привлекательные ставки по займам, а на деле переплата составляет большую сумму. Полная стоимость кредита – формула, расшифровка которой включает в себя помимо процентной ставки все дополнительные выплаты по потребительскому или любому другому займу.

Что такое полная стоимость кредита

Воспользовавшись предложением банка занять у него деньги, вы всегда должны знать, что проценты – это лишь плата за пользование деньгами. Кроме этого существуют дополнительные комиссии, которые тоже плюсуются к ежемесячным платежам. Вся сумма этих компонентов называется полной процентной ставкой. ПСК, такая аббревиатура этого показателя, – главное значение, на которое надо ориентироваться при выборе ссуды. Предоставление информации о величине полной стоимости займа осуществляется в годовых процентах и указывается в верхнем правом углу договора банковского кредита.

Ранее применялось понятие эффективной процентной ставкой. Она вычислялась по формуле сложных процентов, которая включала в себя недополученный доход заемщиком от возможного вложения суммы процентных платежей по займу на протяжении срока кредитования под ту же процентную ставку, что и по ссуде. По этой причине даже при отсутствии дополнительных платежей значение ставки было выше номинальной. Она не отражала реальных затрат заемщика по обслуживанию долга, о чем клиент банка узнавал только, когда приходило время рассчитываться за ссуду.

Правовое регулирование

Видя такое положение вещей, Центральный банк стал на сторону простых обывателей и обязал все кредитно-финансовые учреждения доносить до клиентов полную стоимость займа. В 2008 году Банк России выпустил указание «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита». После вступления в силу федерального закона «О потребительском кредите (займе)», а произошло это 1 июля 2014 года, значение полной стоимости заемных средств определяется в зависимости от установленной Центробанком среднерыночной стоимости ссуды.

Как узнать цену кредита

Примечательно, но в микрофинансовых компаниях всегда указывается полная стоимость кредита, а все остальные выплаты касаются лишь неустойки и штрафов за просрочки и неисполнение обязательств. В банке же главным показателем является процентная ставка за пользование кредитом, дополнительные выплаты, которые относятся к займу, указываются отдельными пунктами в договоре и дополнительных соглашениях к нему.

Уведомление о полной стоимости кредита

Ранее показатель ПСК мог указываться в договоре, но величина там была прописана мелким шрифтом, что сразу не бросалось в глаза. Согласно федеральному закону договор займа делится на 2 части: общие и индивидуальные условия. Так вот, во второй части, которая имеет табличную форму, цифра ПСК обязательно прописывается самым крупным шрифтом, который применяется при оформлении. Указание информации производится в рамке, которая должна охватывать не менее 5% площади всего листа, на котором прописаны индивидуальные условия кредитования.

Что включает полная стоимость кредита

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Какие расходы не увеличивают стоимость кредита

Помимо обязательных платежей, которые включаются в ПСК, с кредитополучателя могут взиматься иные платежи, которые никак не влияют на расчет эффективной, т.е. полной ставки:

- плата за неисполнение договора. Сюда относятся всевозможные штраф и пени, начисляемые в связи с несвоевременным внесением очередного платежа.

- добровольные платежи. К ним относят комиссию банка за досрочное погашение ссуды, оплата за выписки и справки, восстановление утерянной кредитной карты и пр.

- дополнительные взносы. Здесь речь идет о платежах, которые никак не относятся к договору, но могут быть обязательными в связи с российским законодательством (например, полис ОСАГО) или инициированы самим ссудополучателем (дополнительное страхование).

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Формула ПСК

Расчет полной стоимости кредита производится исходя из норм, установленных Центральным банком России. Сама формула и алгоритм расчета постоянно совершенствуются, поэтому, самостоятельно определяя ПСК, нужно обращаться за последними актуальными данными, которые публикуются на сайте регулятора. Последние изменения в методике были произведены в связи с принятием закона о потребительском кредитовании. Размер ПСК вычисляется следующим образом:

ПСК = i × ЧБП × 100, где

ПСК – полная стоимость кредита, выраженная в процентах с точностью до третьего знака после запятой;

ЧБП – число базовых периодов на протяжении календарного года (по методологии ЦБ один год равен 365 дням);

i – процентная ставка базового периода, которая выражается в десятичной форме.

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору. Сумма займа, предоставленного заемщику, проставляется со знаком «-», а платежи по возврату со знаком «+».

qk – число полных базовых периодов с момента выдачи займа до даты k-го платежа.

ek – срок, который выражается в долях базового периода, с момента окончания qk-го базового периода до даты k-го платежа. Если оплата задолженности осуществляется строго по графику погашения, то значение будет равно нулю. В этом случае формула имеет упрощенный вид.

m – количество платежей.

i – процентная ставка базового периода, выраженная не в процентах, а десятичной форме.

Алгоритм расчета

Как видно из формулы расчета, приведенной выше, ставки по кредитам рассчитывается просто, за исключением показателя, именуемого процентной ставкой базового периода. Это самый сложный показатель для вычисления, справиться с которым сможет не каждый. Рассчитать же многогодовые ссуды физически нереально. Для упрощения расчетов можно обратиться к онлайн-калькуляторам или напрямую в банк. Кроме этого, если вы считаете, что приведенная в договоре ставка не является точной, можно отправить копию договора в Центробанк с просьбой просчитать правильное значение.

Полная стоимость потребительского кредита

Перед заключением договора потребительского займа работник банка обязан проинформировать ссудополучателя о реальной стоимости займа, которую часто путают с процентной ставкой. Банки могут навязывать оплату услуг, например, интернет-банкинг или смс-оповещение, плата за которые взимается лишь с разрешения заемщика. В полную стоимость входит не только сумма переплаты, образовавшаяся в связи с начисленными процентами, но и оплата следующих операций:

- рассмотрение заявки;

- выдача ссуды;

- выпуск банковской карточки;

- выдача наличных из кассы;

- страхование жизни (необязательно).

Цена кредита при покупке автомобиля

Покупая автомобиль в кредит, следует знать, что в сделке участвуют сразу четыре стороны. Во-первых, это сам покупатель и банк, который кредитует покупку, а во-вторых, продавец, коим может быть автосалон или частное лицо, и страховая компания. Стоит сразу сказать, что страхование авто по системе КАСКО обязательно, если транспортное средство передается банку в качестве залога. В противном случае требование приобрести полис страхования является незаконным.

Полная стоимость кредита на авто рассчитывается с учетом платежей по следующим позициям:

- начисленные проценты;

- комиссии за перечисление средств на счет продавца;

- страхование залога;

- дополнительные расходы заемщика, связанные с нотариальным оформлением документов.

Стоимость ипотечного кредитования

Стать владельцем собственных метров стало проще с появлением ипотеки. Банки предлагают различные варианты кредитования – с первоначальным взносом или без, с государственным субсидированием или использованием материнского капитала – все это будет влиять на полную стоимость ссуды. Помимо уплаты процентов к ПСК на покупку недвижимости надо добавить следующий перечень платежей:

- страхование залогового имущества (платежи ссудополучателя по страхованию предмета залога включаются в расчет ПСК в сумме, пропорциональной части цены недвижимости, оплачиваемой за счет ссуды, а также соотношению периода кредитования и срока страхования, если срок заимствования меньше срока страхования);

- оценка недвижимости;

- нотариальное оформление сделки;

- плата за оформление ипотечного кредита и перевод денежных средств на счет.

Все выплаты третьим лицам (нотариальные, страховые и прочие компании) производятся с использованием тарифов этих организаций. Если договором предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского займа происходит исходя из данного условия.

Пример расчета ПСК

Как же правильно рассчитать стоимость кредита? Ниже приведен условный пример по потребительскому займу:

- основная сумма кредита – 340000 рублей;

- срок кредитования – 24 месяца;

- ставка – 13% годовых;

- комиссия за предоставление ссуды – 2,8% от общей суммы;

- комиссия за выдачу наличных денежных средств из кассы банка – 2,5%.

Ниже рассмотрена система с ежемесячными равномерными платежами. Сумма процентов, начисленных за период, составит 72414 рубля (ее можно посмотреть в договоре или графике платежей).

Затем высчитываем сумму комиссии за выдачу ссуды и обналичивание средств:

340000 × 2,8% = 9520 рублей;

340000 × 2,5% = 8500 рублей.

После этого суммируем все показатели и получаем:

340000 + 72414 + 9520 + 8500 = 430434 рубля.

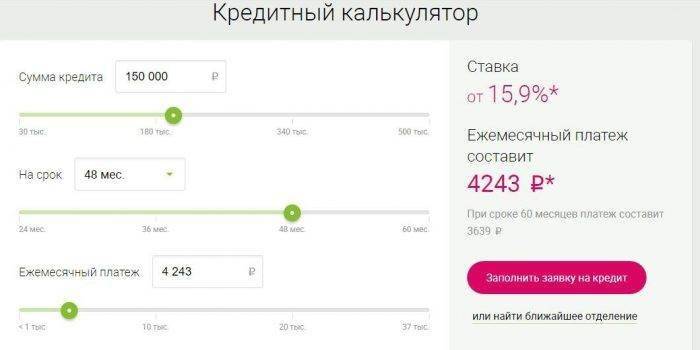

Онлайн-калькулятор

В сети доступно большое количество кредитных калькуляторов, которые помогут вычислить ПСК стандартных кредитов, микрозаймов и даже овердрафтов. Однако нужно понимать, что из-за того, что у каждого банка используется своя версия просчета ставки, данные могут отличаться. Кроме этого, необходимо брать во внимание дату выдачи кредита и его погашения, а еще способы возращения суммы долга: аннуитетный, дифференцированный или буллитный.

Максимальное и средневзвешенное значение полной стоимости потребительских займов

Центробанк ежеквартально рассчитывает и публикует среднерыночное значение ПСК по разным видам потребительских кредитов. Главное, чтобы максимальная ставка по кредиту не превышала средневзвешенную ставку больше чем на треть. Ниже приведены значения на 3 квартал 2019 года, взятые из официальных источников:

Категории потребительских ссуд

Среднерыночные значения полной стоимости потребительских займов, %

Предельные значения полной стоимости потребительских займов, %

Потребительские ссуды на цели приобретения автотранспорта с одновременной передачей его в залог

автотранспортные средства, пробег которых составляет 0–1000 км

автотранспортные средства, пробег которых составляет более 1000 км

Потребительские ссуды с лимитом заимствования (по сумме лимита заимствования на день подписания договора)

Полная стоимость кредита – формула, порядок расчета

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

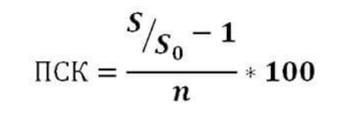

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

–>

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

Полная стоимость кредита

Закон о потребительском кредитовании не только приводит формулу расчета полной стоимости кредита (ПСК), но и указывает, где и как ее значение должно быть прописано в кредитном договоре.

В расчет полной стоимости кредита с 1 июля 2014 года включаются:

– платежи по погашению суммы основного долга;

– платежи по процентам;

– иные платежи в пользу кредитора, если они предусмотрены договором;

– плата за выпуск и обслуживание электронного средства платежа;

– платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей предусмотрена условиями договора;

– сумма страховой премии, если выгодоприобретателем по договору страхования не является заемщик или лицо, признаваемое его родственником;

– сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения предлагаются разные условия договора в части процентной ставки или других платежей.

Полную стоимость кредита кредитор обязан указывать в правом верхнем углу на первой странице договора в квадратной рамке хорошо читаемым шрифтом.

В местах выдачи кредитов/займов (в офисах, торговых точках, в Интернете) кредитор обязан размещать информацию о диапазоне размеров ПСК.

Лучший комментарий!

![]()

Что влияет на ПСК

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК? А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный. Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

Комментарии 3

![]()

Что влияет на ПСК

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК? А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный. Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

Полная стоимость кредита(займа) – пример/алгоритм расчета

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита(займа)» (далее — ПСК).

В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК. Возможно, кому-то пригодится.

Важно! Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.

Еще важнее! Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет).

Понимаем значения терминов

Что такое БП (базовый период)

Что такое ЧБП (число базовых периодов в календарном году)

Что такое i (процентная ставка базового периода, выраженная в десятичной форме)

Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i — разберем в следующем разделе.

Как считать i

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение:

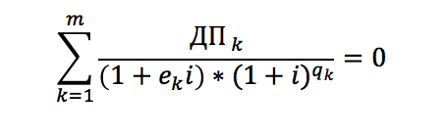

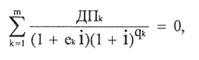

Число i вычисляется путем решения следующего уравнения:  где:

где:

- m – количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа – выдачи кредита).

- ДПк – размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

- Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле:

Qк=floor[ (ДПк-ДП1)/БП ], где- ДПк – дата к-го денежного потока,

- ДП1 – дата первого денежного потока (т.е. дата выдачи),

- БП – срок базового периода,

- floor[ ] – округление вниз до целого.

- Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе:

Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod – остаток от деления

Алгоритм расчета ПСК

Порядок расчета:

- Вычисляем ЧБП(число базовых периодов). Число базовых периодов – сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

- Для каждого k-го платежа считаем ДПk, Qk, Ek.

- Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

- Умножаем ЧБП*i*100.

Код!

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи — 1 сентября 2014:

| Ключ | Дата денежного потока | Сумма денежного потока |

| 01.09.2014 | -100 000 | |

| 1 | 01.10.2014 | 34 002,21 |

| 2 | 01.11.2014 | 34 002,21 |

| 3 | 01.12.2014 | 34 002,21 |

Решение на javascript

Решение на VBA+excel

В столбце А, начиная с 2ой строки находятся даты денежных потоков.

В столбце B, начиная с 2ой строки находятся суммы денежных потоков.

Заключение

Код далек от совершенства, можно даже сказать, что он убогий. Например, приближенное вычисление выполняется самым глупым из известных человечеству способом. Прошу понять и простить, в текущей ситуации времени на написание чего-то презентабельного категорически не хватает. Виноват, исправлюсь.

Если у вас есть замечания или вы нашли ошибку — прошу сообщать, буду благодарен. Самое опасное, что может быть — изначально неверная трактовка текста закона.

UPD Онлайн-калькулятор ПСК с user-friendly вменяемым интерфейсом

Ой, у вас баннер убежал!

Похожие публикации

Опрос: Банки vs госструктуры, или Где айтишнику хорошо

Фильм «Проект ‘Колибри’» с точки зрения истории, технологии и финансов

Кейс «Мониторинг делового кредитного портфеля банка с помощью трехмерной визуализации»

Банки и деньги глазами фантастов

Личные финансы — сохранить и приумножить

Читают сейчас

Вакансии

AdBlock похитил этот баннер, но баннеры не зубы — отрастут

Комментарии 41

Дело было так:

В свое время банки регулярно пользовались «финтом ушами» — писали что кредит выдается «под 3% годовых!», но при этом ставили какие-то варварские комиссии и т.п. В итоге предложение «взять кредит под 3% годовых» в действительности превращалось в 40% годовых.

Затем лавочку с комиссиями прикрыли и начались всякие новые ухищрения — плавающая процентная ставка, обязательная страховка ну и далее по списку.

В результате законодатели решили помочь потребителям финансовых услуг и обязали всех в договоре вставлять нереальных размеров огромную рамку где написана ПСК.

В первоначальной редакции ПСК просто показывало процентную ставку по кредиту (с учетом всех платежей) с эффектом реинвестирования (т.е. это годовая доходность банка, если бы банк получал от заемщику деньги и сразу же выдавал бы аналогичный кредит). Нужна она, по сути, чтобы сравнить предложения двух банков между собой и не будучи профессионалом в сфере кредитования, понять какое предложение лучше.

Но затем случилось следующее: микрофинансовые организации, выдающие «займы до зарплаты», забили тревогу, т.к. у них ПСК получалось овер стопицот миллионов процентов годовых, что могло «шокировать» заемщика. Лоббисты лоббировали-лоббировали да вылобберовали: в формулу расчета ПСК внесли изменения, которые учитывают «специфику небольших займов под большие проценты».

Честно говоря, в нынешней редакции я понятия не имею, что показывает ПСК. Вот 🙂

Получается (грубо говоря) это что-то вроде «конечной годовой ставки»? То есть чем она ниже — чем лучше? Просто сама аббревиатура ПСК меня смутила, что она выражается в процентах, а не абсолютных величинах.

Кстати, можно ли однозначно сказать — после 1 сентября будет выгоднее брать кредит / не выгоднее / так же, только теперь нагляднее видны предложения?

Да, это что-то в этом роде.

Чем ниже ПСК у какого-то кредита, тем он выгоднее для заемщика — это однозначно.

Будет нагляднее — но если нет башки, то чтобы туда не писать — все равно заемщик попадает в кабалу. (по оценкке Forbes уровень финансовой крамотности населения РФ — 4-5%, в то время как в Германии — 40% и выше. Грамотность меряли — задавая обычные задачки по бытовой бухгалтерии — рассчитайте сумму % по депозиту на 3 года — если вы кладете 100 тьс а получите 150 тыс по окончании, посчитайте LTV — уровень ваших долговых обязательств по отношению к доходу, какая должна быть минимальная з/п для того чтобы тратить на себя NN тыс и платить YY за автомобиль и пр.)

С другой стороны — сами банки трансформируются — бардак заканчивается. Скажем по беззалоговым кредитам — % ставка только будет повышаться. Слишком много народа берет кредиты в размере 4-5 месячных зарплат — а потом влипают на невозможность их погашения и просрочки. Банк старается это компенсировать спекулятивной % ставкой — но получается только хуже — уже для новых заемщиков. Просрочка расчет быстрее кредитного портфеля. Поэтому — говоря языком специалистов — рынок беззалогового кредитования «перегрет» и крайне раздут — даже по меркам США и ЕС.

А вот иные кредиты — кредиты с залогами ( квартира, ипотека, автомобиль, дача и пр) — наоборот, сильно недоразвит. Но это тяжелее — надо собирать документы на имущество, его оценивать по справедливой рыночной цене, решать вопросы его реализации. Пока это занимает слишком много времени — поэтому в 2014 году банки озабочены ускорением и упрощением работы (ч/з автоматизацию разумеется) с такими кредитами. Станет полегче. И % ставка по ним будет падать

Третий «кредитный тренд» — кредиты малому бизнесу и прочим ИЧП. Они сейчас берут кредиты себе на дело — как «физики» — так проще и быстрее. А вот если «прикидываться» юриком — то сильно процедуры проверки дольше и неприятнее. Надо упростить и эти кредиты до скорости беззалоговоых кредитов.

Полная стоимость кредита – как рассчитать (формула) и где находится

Цена кредита при покупке автомобиля

Примечательно, но в микрофинансовых компаниях всегда указывается полная стоимость кредита, а все остальные выплаты касаются лишь неустойки и штрафов за просрочки и неисполнение обязательств. В банке же главным показателем является процентная ставка за пользование кредитом, дополнительные выплаты, которые относятся к займу, указываются отдельными пунктами в договоре и дополнительных соглашениях к нему.

Ранее показатель ПСК мог указываться в договоре, но величина там была прописана мелким шрифтом, что сразу не бросалось в глаза. Согласно федеральному закону договор займа делится на 2 части: общие и индивидуальные условия. Так вот, во второй части, которая имеет табличную форму, цифра ПСК обязательно прописывается самым крупным шрифтом, который применяется при оформлении.

Покупая автомобиль в кредит, следует знать, что в сделке участвуют сразу четыре стороны. Во-первых, это сам покупатель и банк, который кредитует покупку, а во-вторых, продавец, коим может быть автосалон или частное лицо, и страховая компания. Стоит сразу сказать, что страхование авто по системе КАСКО обязательно, если транспортное средство передается банку в качестве залога. В противном случае требование приобрести полис страхования является незаконным.

Полная стоимость кредита на авто рассчитывается с учетом платежей по следующим позициям:

- начисленные проценты;

- комиссии за перечисление средств на счет продавца;

- страхование залога;

- дополнительные расходы заемщика, связанные с нотариальным оформлением документов.

Где в договоре указывается ПСК

Расчетом ПСК занимается кредитор. Информация должна размещаться на титульном листе кредитного договора. В большинстве случаев показатель ПСК помещается в рамку в правой верхней части листа. Величина указывается в числовом и прописном варианте понятным и хорошо читаемым шрифтом.

Помимо этого кредиторы должны указывать возможные диапазоны по ПСК в описаниях своих кредитных программ. На сайте с информацией по кредиту указываются условия его предоставления и возможная ПСК по каждому виду кредитования. В некоторых случаях под описанием программы размещается специальный калькулятор, функционал которого помогает рассчитать полную стоимость кредита.

Обязанность указывать ПСК связана с минимизацией возможных спорных ситуаций. Увидев значение по ПСК, заемщик сможет оценить свои возможности, и решить, оформлять или не оформлять ему данный кредит. То есть, этот показатель отражает информацию о том, сколько придется платить банку по кредиту в общем.

ПСК указывается только в достоверном и точном виде. При расчете банки отталкиваются от предписаний ЦБ РФ. Средние и предельные значения выводятся Банком России ежеквартально. Превышение показателей, указанных Банком России, не допускается. По каждому виду кредитования устанавливается отдельный показатель по ПСК.

Какие платежи включаются в ПСК

Показатель ПСК состоит из совокупных платежей, подлежащих уплате заемщиком в рамках исполнения обязательств. Если кредит оформляется, к примеру, на 1 год под 10% на сумму в 100 000 рублей, то вернуть придется 110 000 рублей. Но ПСК может отличаться от этой величины в сторону увеличения. По приведенному примеру заемщик может выплатить 112 000 рублей, при условии, что обязательства будут выполняться должным образом.

Лишние 2 тыс. рублей являются побочными расходами, которой может понести заемщик в процессе исполнения договора. Следовательно, в показатель ПСК могут включаться следующие расходы заемщика:

- тело кредита – сумма, которую заемщик получает после подписания соглашения;

- проценты по договору;

- дополнительные услуги кредитора – к примеру, аренда ячейки или открытие аккредитива;

- выпуск пластиковой карты или открытие дополнительного счета для размещения средств;

- личное страхование – если таковое предусматривается по условиям кредитной программы;

- прочие расходы, прямо указанные в тексте соглашения.

В совокупности все эти расходы должны отражать показатель ПСК для определенного вида кредитования. В соответствии с текущими указаниями со стороны Банка России, по не целевым потребительским кредитам предельная величина по ПСК составляет 32,808%. То есть, при добросовестном исполнении обязательств, заемщик не может нести расходы, превышающие этот показатель.

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Какие расходы не увеличивают стоимость кредита

Помимо обязательных платежей, которые включаются в ПСК, с кредитополучателя могут взиматься иные платежи, которые никак не влияют на расчет эффективной, т.е. полной ставки:

- плата за неисполнение договора. Сюда относятся всевозможные штраф и пени, начисляемые в связи с несвоевременным внесением очередного платежа.

- добровольные платежи. К ним относят комиссию банка за досрочное погашение ссуды, оплата за выписки и справки, восстановление утерянной кредитной карты и пр.

- дополнительные взносы. Здесь речь идет о платежах, которые никак не относятся к договору, но могут быть обязательными в связи с российским законодательством (например, полис ОСАГО) или инициированы самим ссудополучателем (дополнительное страхование).

Что не входит в ПСК

Помимо обязательных расходов, которые несет заемщик, договором предусматриваются прочие затраты, зависящие от определенных обстоятельств. Банк должен прописывать эти обстоятельства в описании кредитной программы, чтобы заемщик заранее знал о том, что ни не включаются в показатель ПСК. Общая стоимость не включает следующие расходы:

- штрафные санкции – все штрафные проценты рассчитываются отдельно, и не могут включаться в ПСК, так как установить их возможную величину заранее невозможно;

- обязательные платы, установленные федеральным законодательством – имеют место при оформлении и покупке в кредит недвижимости или транспортных средств;

- расходы на обслуживание кредитного соглашения – если заемщик самостоятельно выбирает приемлемый для себя вариант перечисления кредитных средств;

- платы в адрес компании-страховщика – если в договоре участвует предмет залога, который страхуется заемщиком в обязательном порядке;

- дополнительные услуги, использование которых зависит от желания заемщика – к примеру, средства электронного (дистанционного) управления счетом, такие как интернет-банк или смс-оповещение.

Если по договору предусматривается страхование предмета залога, то банк не отвечает и не может отвечать за расходы, которые заемщик понесет в процессе пользования услугами компании-страховщика. Следовательно, в показатель ПСК не включаются в большей степени те расходы, наличие которых напрямую зависит от действий самого заемщика и никак не увязывается с обязательными расходами, указанными в описании кредитной программы.

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Полная стоимость кредита – расчет по формуле с примерами, среднерыночные и предельные значения

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информация Банка России “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 01 января по 31 марта 2019 года”

(применяются для договоров потребительского кредита (займа), заключаемых в III квартале 2019 года сельскохозяйственными кредитными потребительскими кооперативами с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент)* | Предельные значения полной стоимости потребительских кредитов (займов) (процент)** |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Потребительские займы с обеспечением в виде залога | 22,441 | 29,921 |

| 2 | Потребительские займы с иным обеспечением, в том числе: | ||

| 2.1 | до 365 дней включительно | 28,827 | 38,436 |

| 2.2 | свыше 365 дней | 24,495 | 32,660 |

| 3 | Потребительские займы без обеспечения, в том числе: | ||

| 3.1 | до 30 дней включительно, в том числе: | ||

| 3.1.1 | до 30 тыс. руб. включительно;*** | 24,959 | 33,279 |

| 3.1.2 | свыше 30 тыс. руб. | 17,063 | 22,751 |

| 3.2 | от 31 дня до 60 дней включительно, в том числе: | ||

| 3.2.1 | до 30 тыс. руб. включительно; | 27,395 | 36,527 |

| 3.2.2 | свыше 30 тыс. руб. | 27,927 | 37,236 |

| 3.3 | от 61 дня до 180 дней включительно, в том числе: | ||

| 3.3.1 | до 30 тыс. руб. включительно; | 27,607 | 36,809 |

| 3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно; | 22,915 | 30,553 |

| 3.3.3 | свыше 100 тыс. руб. | 26,959 | 35,945 |

| 3.4 | от 181 дня до 365 дней включительно, в том числе: | ||

| 3.4.1 | до 30 тыс. руб. включительно; | 25,674 | 34,232 |

| 3.4.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно; | 26,932 | 35,909 |

| 3.4.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно; | 25,912 | 34,549 |

| 3.4.4 | свыше 100 тыс. руб. | 19,987 | 26,649 |

| 3.5 | свыше 365 дней, в том числе: | ||

| 3.5.1 | до 30 тыс. руб. включительно; | 35,756 | 47,675 |

| 3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно; | 34,852 | 46,469 |

| 3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно; | 34,439 | 45,919 |

| 3.5.4 | свыше 100 тыс. руб. | 29,718 | 39,624 |

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 29 апреля 2014 года N 3249-У “О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа)”.

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ “О потребительском кредите (займе)” (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ “О потребительском кредите (займе)”). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ “О внесении изменений в Федеральный закон “О потребительском кредите (займе)” и Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”.

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ “О потребительском кредите (займе)” не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ “О потребительском кредите (займе)”.

Обзор документа

Полная стоимость потребкредитов (займов) не должна превышать ее среднерыночные значения за прошедший квартал более чем на 1/3.

ЦБ РФ указал предельные значения полной стоимости потребкредитов (займов) по договорам, заключаемым в III квартале 2019 г. с/х кредитными потребкооперативами с гражданами. Они рассчитаны исходя из среднерыночных значений за I квартал 2019 г.

Так, максимальная ставка по потребительским займам с обеспечением в виде залога составляет 29,921%.