Как открыть счет в Сбербанке частному лицу

Любая самостоятельная финансовая операция предполагает потребность в счете, открытом на имя плательщика. В связи с этим, открыть счет в Сбербанке необходимо не только юрлицам для организации расчетов с клиентами и поставщиками, но и физическим лицам, при оплате квитанций или расчетах на кассах магазинов, ведь платежный пластик предполагает списания с картсчета. У каждой разновидности есть свои особенности и возможности, узнать о которых необходимо до оформления реквизитов.

Любая самостоятельная финансовая операция предполагает потребность в счете, открытом на имя плательщика. В связи с этим, открыть счет в Сбербанке необходимо не только юрлицам для организации расчетов с клиентами и поставщиками, но и физическим лицам, при оплате квитанций или расчетах на кассах магазинов, ведь платежный пластик предполагает списания с картсчета. У каждой разновидности есть свои особенности и возможности, узнать о которых необходимо до оформления реквизитов.

Для чего необходим расчетный счет физическому лицу

Если деятельность организации по умолчанию предполагает потребность в счете, хотя бы для отчислений налогов и сборов в бюджет и внебюджетные фонды, то для обычных граждан потребность в заведении реквизитов возникает, когда возникает необходимость совершить любую самостоятельную безналичную транзакцию. Перед тем, как открыть счет в Сбербанке частному лицу следует проконсультироваться о том, какой вариант оформления необходим, исходя из потребностей в тех или иных банковских услугах:

- Для выдачи кредитных средств.

- Выпуск платежной карточки.

- Хранение денежных сбережений, получение процентного дохода.

- Получение заработанных средств, пенсионных отчислений, государственных пособий, стипендий.

Как правило, при общении с банковским специалистом выясняется, какая услуга банка необходима, какой вариант требуется открыть. Если оформляется кредит, откроют ссудный счет, а для получения процентного дохода — депозитный. Иногда требуется перевести деньги близким или организовать регулярные платежи по квитанциям ЖКХ, тогда банк предложит выпустить карточку с привязанным картсчетом.

Какой счет выбрать

Поскольку каждая из банковских услуг подразумевает использование особых реквизитов, специалист Сбербанка поможет правильно определить необходимый вид и примет заявление от клиента. Важно заранее изучить условия работы и возможности разных счетов, поскольку их функционал будет различаться.

Депозитный

Если потребовалось организовать бесплатное хранение средств с начислением процентов, потребуется завести депозитный счет. Его основное предназначение – хранить средства клиента в течение срока, установленного договором, с начислением за указанный период процентов. Особенность депозита – ограниченность срока, что подтверждается пунктами договора. Если необходимо организовать длительное хранение, выбирают сотрудничество с правом автоматической пролонгации.

Большинство предложений Сбера предусматривают ограничения по досрочному снятию (частичному или полному). Клиенты, не выполнившие условия договора по сроку хранения средств, теряют процентную прибыль, начисляемую на остаток.

Доход от процентов минимален, а значит, не позволяет надеяться на рекордные прибыли, однако поможет сохранить средства, защитив от инфляционного обесценивания. Процент устанавливается в зависимости от условий выбранной программы (срок, сумма, валюта, доступности опций снятия или пополнения и т.д.) Отдельно стоит отметить, что такой вариант хранения капитала надежен, и клиент может рассчитывать на сохранность сбережений и процентов, поскольку банк входит в число участников АСВ и страхует все депозиты собственных клиентов.

Открытие депозитного счета предполагает выбор одной из депозитных программ Сбербанка:

- Средства размещают сразу, без права внесения дополнительных сумм или досрочного частичного снятия. В течение всего периода действия договора деньги лежат в банке, на них начисляют процент, установленный для конкретной программы. Снять средства можно только с потерей всей процентной прибыли.

- Программы с правом внесения дополнительных сумм выбирают, когда планируется накопить крупную сумму, в течение длительного срока регулярно пополняя баланс.

- Предложение о размещении депозита без потери процентов при досрочном снятии части суммы.

- Сберегательные счета выбирают, когда клиент планирует разместить сумму, пополнять остаток и расходовать суммы на различные цели по собственному усмотрению.

При выборе предложения исходят из текущих целей клиента, учитывая, что большие ограничения предполагают повышенную доходность, и наоборот.

Карточный

Вопрос об открытии картсчета появляется при намерении выпустить пластиковую карту, поскольку все финансовые операции (расходные и приходные) предполагают работу со счетом, привязанный к пластику.

Достоинством карточного счета является широкие полномочия по распоряжению средствами, которые хранит карточка. При эмиссии пластикового продукта банк обязательно поинтересуется, какого вида карта потребовалась – для хранения собственных накоплений или использования заемной суммы. Для предварительного согласования условий походит обращение в банк по телефону горячей линии.

Банк часто включает в расходы клиента плату за работу с картой. Получив пластиковый продукт, клиент получает доступ к дистанционному управления финансовыми средствами на карточке через кабинет онлайн-приложения или через мобильный банк. Владельцу такого счета становятся доступны самостоятельные перечисления в адрес организаций, переводы по реквизитам других карт, оплата квитанций, использование других сервисов эмитента.

Текущий

Работа с картой удобна, когда необходимо совершать мелкие расходные операции, однако для крупных поступлений или списаний лучше выбирать услугу открытия текущего счета. Карточки часто ограничены по суммам обналичивания, а также есть некоторые ограничения при безналичном расходовании.

Текущий счет не ограничивает выбор валюты и доступен для хранения и списания денежных средств в долларах, евро и т.д.

Чтобы получить реквизиты, потребуется запланировать визит с отделение, написать заявление и предъявит документ, идентифицирующий личность.

Можно сравнить действия по текущему счету с работой организаций с р/с, когда деньги идут на оплату заказов и есть регулярные поступления в рамках предпринимаемой компанией деятельности.

Оформление текущего счета оправдано, если:

- планируется крупная сделка;

- необходимо организовать активные денежные перечисления, переводы;

- настроить автопополнение баланса кредиток, оплату по кредитным обязательствам;

- клиент собирается оформить крупную покупку.

Как открыть счет в сбербанке для физического лица

Сложность процедуры оформления зависит от выбранной услуги банка, предполагающей наличие банковских реквизитов. Если исключить из рассмотрения этапы согласования заявки и оформления кредитного договора, по счетам, предполагающим работу с собственными средствами, размещенными в банке, процедура открытия не предусматривает никаких сложностей.

От физлица требуется только нанести визит в отделение и сообщить о своих намерениях сотруднику банковского офиса. После подписания заявления и составления договора на обслуживания с фиксацией параметров хранения денежных средств, клиент проходит в кассу и вносит сумму по полученным реквизитам.

Дополнительно к договору, сотрудник Сбербанка вправе попросить клиента расписаться на специальной карточке, чтобы иметь образец подписи и сравнивать с нею при всякой попытке распорядиться положенной суммой в рамках действующего договора.

Иногда условия программы не предполагают моментального внесения средств со стороны заемщика, однако чаще всего сотрудник филиала попросит положить хотя бы минимальный взнос в 5-10 рублей (минимальный платеж зависит от выбранного предложения).

При подписании договора важно предварительно ознакомиться с пунктами соглашения и получить на руки: подписанный договор с печатью банка, приходный ордер о получении суммы на хранение.

Условия открытия счета в Сбербанке

В зависимости от категории клиента, банку потребуется разный пакет документов. Проще всего оформить расчетный счет в Сбербанке для физических лиц, имея российское гражданство. Если счет открывает гражданин РФ, ему необходимо представить при подписании договора внутренний паспорт для идентификации личности. Закон допускает принятие вместо паспорта иного документа идентификации личности – загранпаспорта или удостоверение пенсионера, однако правилами Сбербанка, в целях безопасности, установлены требования иметь российский паспорт при оформлении.

Сложнее получить банковские реквизиты подданным других государств, поскольку список предъявляемой документации шире.

Помимо наличия гражданства и документа, удостоверяющего личность, финансовое учреждение будет учитывать возраст клиента. Самостоятельно оформлять счета, не достигнув совершеннолетия невозможно. Начиная с 14 лет подросток получает право на оформление дебетовых счетов (только для хранения собственных сбережений и совершения платежей). Кредитный счет откроют только при условии достижения возраста, указанного Сбербанком в требованиях к клиентам.

До 14 лет есть только один вариант оформления – через законного представителя (родителя или опекуна), при этом, с депозитного счета средства можно будет получить только после совершеннолетия, либо с согласия органов опеки.

Способы подачи заявки

Помимо прямого обращения в офис банковского учреждения, клиент вправе открыть счет дистанционно, используя доступ в Сбербанк Онлайн.

Чтобы оформить услугу через интернет, должны быть выполнены 2 главных условия:

- Наличие доступа в ЛК интернет-банкинга.

- Подключенный мобильный банк.

Если аккаунт еще не зарегистрирован, придется вначале явиться в банк и подключиться к работе с электронной системой через логин/пароль, а затем дистанционно создают нужный счет.

Порядок действий при оформлении без посещения офиса включает следующие этапы:

- Зайти в систему, используя полученный логин/пароль.

- Перейти в раздел со вкладами.

- Найти кнопку для открытия вклада.

- После заполнения появившихся граф, клиент соглашается на предложенные условия.

- Счет считается открытым.

Иногда при работе с личным кабинетом возникают сложности, поскольку пользователь кабинета не находит нужной функции в разделе со вкладами. Так происходит, если нет действующего соглашения о персональном банковском обслуживании, либо нужная ссылка скрыта в настройках меню. Перед тем как обращаться в отделение для подписания универсального договора об обслуживании, стоит проверить настройки, расположенные в ЛК Сбербанк Онлайн. Нужно зайти в подраздел настроек и изменить настройки видимости банковских продуктов.

Необходимые документы

Если гражданам России достаточно предъявить паспорт и внести сумму на счет, то лицам, прибывшим из других стран нужны дополнительные бумаги.

Иностранные граждане готовят следующие документы для открытия счета в Сбербанке:

- национальный паспорт своей страны для идентификации;

- действующую миграционную карточку;

- дополнительный документ, способный подтвердить правомерность нахождения иностранца на территории РФ,

В отличие от физлиц, получение реквизитов организацией представляет собой более сложный процесс, поскольку потребуется представить в банк расширенный пакет документации, включая устав, регистрационные свидетельства, отчетность из налоговой, лицензии, бланки с образцами подписей уполномоченных сотрудников, с образцами печати юрлица.

Стоимость открытия и обслуживания счета

Если обслуживание юридических лиц предполагает серьезные расходы, которые зависят от степени финансовой активности предприятия, что для физлиц счет в Сбербанке, как правило, открывается бесплатно.

Ведение расчетного счета напрямую зависит от категории клиента. Для владельцев капиталов, которые человек хотел бы разместить на хранение в банке, услуги банка не предполагают доплат, кроме комиссий за исполнение финансовых операций по текущим счетам. Если выпускается пластиковая карта и заводится специальный счет для ее обслуживания, стоит заранее уточнить в банке, сколько стоит данная услуга, поскольку по некоторым разновидностям пластика плата достигает нескольких тысяч рублей в год.

К расходам можно отнести минимальную сумму, которую потребуется положить, чтобы открыть лицевой счет в Сбербанке, однако здесь исходят из общих условий программы и порога, установленного Сбербанком. Если по депозитам потребуют внести от 1 до 100 тысяч рублей минимально, то по обычным сберегательным счетам достаточно иметь на балансе 10 рублей.

Нюансы оформления валютных р/с для физлиц

Работа Сбербанка направлена, в первую очередь, на оказание банковских услуг с операциями в российской валюте. Однако законодательство не запрещает оформлять счета в валюте и производить финансовые операции. Большинство валютных программ рассчитаны на наиболее популярные денежные единицы стране ЕС и США (евро и доллары).

Предложения для иностранной валюты на текущий момент ограничены Универсальным счетом Сбербанка России, на котором под минимальный процент размещают денежные единицы иностранных государств. Получить доход от такого размещения невозможно, однако банк обеспечит гарантией сохранности суммы, благодаря страховой защите вкладов для участников АСВ на случай их банкротства или отзыва лицензии.

Собираясь открыть счёт для хранения вклада, стоит рассчитать возможную прибыль, используя удобный депозитный онлайн калькулятор, однако не менее важно для гарантированного получения процентного дохода соблюдать условия банка в отношении сроков хранения, снятия сумм и т.д. Не стоит оформлять срочные депозиты, если в скором времени предстоят крупные списания – банк не сохранит проценты, рассчитав доход по минимальной ставке «до востребования».

Виды накопительных и текущих счетов для частных лиц в Сбербанке – условия открытия и тарифы на обслуживание

Крупнейший банк страны предлагает своим клиентом разнообразные услуги, позволяющие копить, сохранять и приумножать личные денежные средства. Для того чтобы выгодно осуществлять все эти операции, необходимо открыть счет в Сбербанке для физического лица, причем сделать это можно как напрямую в ближайшем отделении банка, так и онлайн. Процедура не занимает много времени и не требует специальной подготовки документов. Воспользоваться же такой возможностью могут как россияне, так и иностранцы.

Как выбрать банковский счет для физического лица

Перед тем как отправиться в банк или засесть за компьютер с целью открыть счет в Сбербанке для физического лица, необходимо точно определиться, для чего он необходим. Если существуют определенные сомнения, можно позвонить на горячую линию и получить консультацию специалиста банка. Валюта размещенных средств тоже имеет значение, ведь согласно универсальному договору банковского обслуживания клиенты имеют право открывать не только рублевые счета.

Целевое назначение

Конто в Сбербанке может открываться по разным причинам, причем иногда один и тот же продукт можно использовать для разных целей. Среди основных нужд, которые побуждают к этой банковской операции, можно назвать следующие:

- для сбережения финансов;

- проведение оплаты для третьих лиц и организаций;

- получение банковской пластиковой карточки Visa, Mastercard, МИР;

- для зачисления пенсии, заработной платы, стипендии и прочих выплат;

- получение кредита.

Срок действия

В зависимости от своего назначения счета могут быть бессрочными либо ограничиваться определенными временными рамками. В этом случае необходимо заранее уточнить все особенности их закрытия или ликвидации. Кроме этого, возможно автоматическая пролонгация срока действия на следующий период, если это прописано в договоре, а клиент или банк не имеют ничего против.

Валюта счета

Российским законодательством разрешается открыть валютный счет в Сбербанке для физического лица. Банк принимает в качестве иностранных денежных единиц для большинства вкладов доллары США и евро. Для других валют предусмотрена единственная возможность – продукт «Универсальный». В прошлом финансовое учреждение предлагало частным клиентам открытие мультивалютного депозита, но на данный момент действие его прекращено.

Виды счетов в Сбербанке для физических лиц

Существует обширная система классификации банковских счетов, однако не все они используются в текущей деятельности Сбербанка. Различие их состоит в том, что каждый предназначен для осуществления определенных операций. В отличие от юридических, физическим лицам предлагается всего три вида конто, причем некоторые из них могут быть открыты в разном количестве.

Текущий счет

Открывается совершеннолетним гражданином для хранения денежных средств или проведения разовой крупной финансовой операции. Он может быть создан для получения денег или, наоборот, перевода их на другой счет. Особенно актуальны такие продукты при покупке недвижимости, автомобилей и прочих дорогостоящих вещей, платежей в пользу третьих лиц или предпринимателей.

Для открытия необходимо обязательное посещение офиса банка, поскольку в онлайн-режиме провести операцию не предоставляется возможным. На остаток денежных средств не начисляются какие-либо проценты и бонусы. При открытии валютного потребуется рублевый и транзитный счет, который предназначается для валютных переводов или проведения оплаты за границей.

Депозитный

С целью накопления денежных средств предлагается открыть депозитный счет в Сбербанке для физических лиц. На остаток денежных средств начисляется проценты. На данный момент они имеют следующие значения:

Депозит предназначен для свободного пользования деньгами с одновременной капитализаций. Он является бессрочным, его можно пополнять неограниченное количество раз, а снятие наличных денежных средств возможно в любое время. Минимальная сумма для открытия депозитного договора не предусмотрена, как и не существует ограничений по максимальному значению. Чем больше сумма на вкладе, тем выше процентная ставка.

Карточный

Карточные счета являются разновидностью текущих, но главное отличие – это то, что владелец может самостоятельно распоряжаться деньгами, не обращаясь каждый раз в филиал сберегательного банка. Они привязывается к действующей кредитной или дебетовой карте, которые используется для оплаты товаров и услуг в любое время в реальном времени или режиме онлайн (номер карты не совпадает с номер конто!). На остаток денежных средств на лицевом счете, как правило, происходит начисление процентов по ставке «до востребования», если иное не прописано договором.

Документы для открытия счета в Сбербанке

Расчетный счет Сбербанка для физических лиц открывается при предъявлении минимального пакета документов, чего не скажешь про представителей бизнеса. Следует знать, что не существует возможности завести конто одновременно на несколько лиц, однако распоряжаться им могут третьи лица, если владелец даст на это добро, оформив доверенность по форме банка.

Для граждан РФ

Проще всего открыть счет в Сбербанке для физического лица, который является гражданином России. Для этого ему нужно посетить офис банка и предоставить паспорт. Стоит отметить, что при его отсутствии можно воспользоваться загранпаспортом либо военным билетом. Для пенсионеров, желающих разместить деньги по предложениям, которые касаются непосредственно их, необходимо взять пенсионное свидетельство.

Для иностранных граждан

Если человек не является гражданином РФ, ему придется взять с собой несколько документов. Во-первых, это должен быть национальный паспорт и миграционная карта, а, во-вторых, любой другой документ, подтверждающий правомерное нахождение иностранца на территории России. Подойдет и вид на жительство. Это является обязательным условием размещения денег.

Как открыть счет в Сбербанке частному лицу

Если с необходимыми документами, которые нужно предъявить, все понятно, то следует рассмотреть саму процедуру. Открыть счет в Сбербанке для физического лица можно через всемирную сеть, либо посетив любое отделение. В зависимости от вида могут быть некоторые нюансы, но они некритичны и никак не влияют на процедуру. Есть только одно условие, человек, претендующий на открытие конто, должен быть старше 14 лет.

В отделении банка

Личный визит в офис Сбербанка имеет несколько преимуществ. Во-первых, клиент всегда может получить ответы на все интересующие его вопросы, а, во-вторых, таким способом можно избежать ошибок при заполнении документов. После того как сотруднику банка предоставляют паспорт либо другой документ, удостоверяющий личность, он приступает к оформлению договора.

Составляется соглашение по одному экземпляру для каждой из сторон. Подписать договор обязаны представитель банка и вкладчик, после чего на каждом экземпляре проставляется печать банка. Обязательно нужно проверять все внесенные менеджером в договор данные и реквизиты на предмет ошибок. Кроме этого, рекомендуется не стесняться уточнять информацию по непонятным пунктам. Впоследствии это поможет избежать недоразумений.

В Сбербанк Онлайн

Открыть счет в Сбербанк Онлайн для физического лица намного проще, поскольку сделать это можно, не выходя из дома. Однако воспользоваться услугой могут лишь те клиенты, у которых она подключена, иначе необходимо посетить офис, где заполнить предложенную форму заявки на добавление банковского продукта. Кроме этого, можно воспользоваться банкоматом или терминалом самообслуживания либо услугой мобильный банкинг для прохождения регистрации.

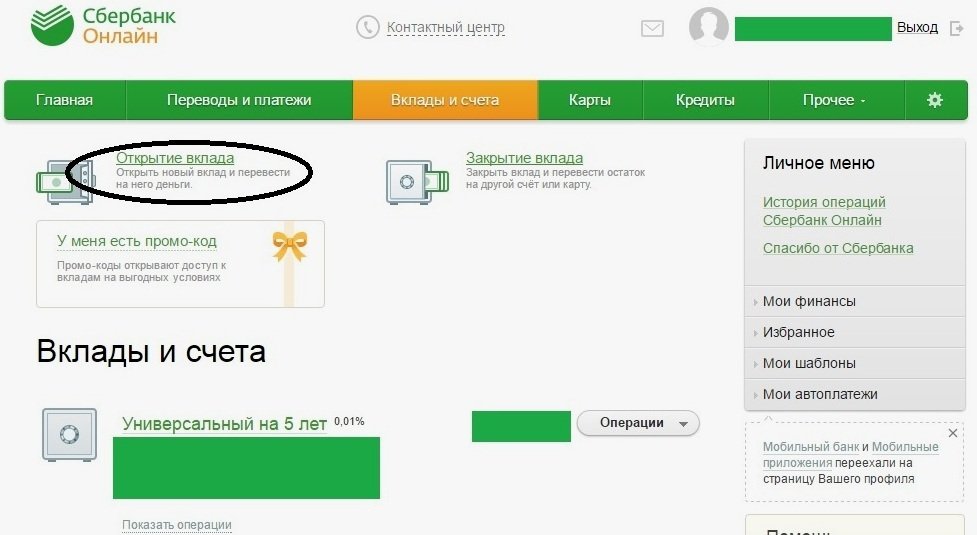

Сразу следует сказать, что для пользователей сервиса Сбербанк Онлайн существует возможность открытия только депозита. Для начала необходимо авторизоваться в системе при помощи полученного идентификатора. После этого в главном меню личного кабинета перейти по закладке «Вклады и счета». Там будут отражены все имеющиеся депозиты, а для создания нового необходимо перейти по ссылке «Открытие вклада», причем одновременно с созданием нового продукта произойдет процедура открытия нового конто.

Стоимость открытия банковского счета

Любой расчетный либо сберегательный счет в Сбербанке открывается абсолютно бесплатно – платить ничего не придется. Однако стоит знать, что на него необходимо положить минимальную сумму при оформлении. В зависимости от выбранной валюты это будет 10 рублей, 5 долларов США или евро. За выпуск банковской карты, если она необходима, придется заплатить дополнительно. Тариф ее строго индивидуален и зависит напрямую от выбранного продукта. Кроме этого, можно воспользоваться добровольной услугой страхования за дополнительную плату.

Как открыть вклад в Сбербанке для физического лица

Как уже упоминалось неоднократно, открывается вклад лично в любом офисе банка либо дистанционным способом: банкоматы, терминалы Сбербанка, мобильный и интернет-банк. Важно понимать, что депозит можно открыть не только на себя, но и любого человека, важно только, чтобы у вкладчика при себе имелся нотариально заверенная копия документы, удостоверяющего личность человека, для которого предполагается открыть депозит. Присутствие же его необязательно.

Положить деньги можно и на имя несовершеннолетнего гражданина, но распоряжаться средствами он лично сможет только после 14-летнего возраста, а раньше за финансами проследить могут родители либо законные представители. Не имеет значение и гражданство вкладчика – важно лишь наличие документов, разрешающих законно находиться на территории Российской Федерации. Депозит оформляется исключительно на одно лицо, а вот количество вкладов может быть безграничным – закон не запрещает это.

Сберегательная книжка Сбербанка

Несколько лет подряд Сбербанк старается избавиться от Сберкнижки. Их больше не выпускают, поэтому даже при большом желании получить ее не получится. Оставшиеся же в обращении экземпляры обслуживаются по всем правилам, тем более что этот документ является бланком строгой отчетности. Вместо пользования книжкой для проведения депозитных операций в банке предлагают специальные карточные продукты, например такие, как социальная карта. Применение пластика очень удобно, ведь контролировать расходы и приходы можно из любой точки земли и в любое удобное время.

Какие вклады есть в Сбербанке на сегодня

Если обратиться к официальной информации на сайте Сбербанка, можно увидеть, что для клиентов и будущих вкладчиков предложено несколько депозитных продуктов, причем каждый может выбрать подходящий вариант в зависимости от имеющейся суммы и удобного срока размещения сбережений:

- Время сохранять. Новый тип вклада со ставкой 6,5% годовых. Причем увеличить ее можно на пол пункта, если пройти тест в социальных сетях Одноклассники, ВКонтакте или Facebook. Минимальная сумма, необходимая для открытия депозита, составляет 100000 рублей. Срок размещения средств – 4 месяца. Вклад нельзя пополнять или частично снимать, а вот пролонгировать можно неограниченное число раз. Проценты начисляются в конце срока и выплачиваются наличными либо на счет.

- Подари жизнь. Согласно депозитному договору каждые три месяца банк перечисляет 0,3% от суммы вложения в благотворительный фонд «Подари жизнь» (детям с онкологическими, гематологическими и другими тяжелыми заболеваниями). Минимальная сумма депозита составляет 10000 рублей с годовой ставкой 5%. Деньги размещаются сроком на год без возможности пополнения и частичного снятия. По вкладу разрешается составить доверенность и завещание.

- Сберегательный сертификат. Ценная бумага, оформляемая на предъявителя. Доходность у нее больше по сравнению со стандартными депозитными предложениями. Срок размещения варьируется от 91 до 1095 дней, а процентная ставка составляет 0,01–7,20%. Минимально возможная стоимость сертификата – 10000 рублей.

У Сбербанка есть депозиты, которые можно открывать как через кассу банка, так и мобильное приложение. Во втором случае процентные ставки будут выше. В таблице представлены основные параметры для открытия валютного и рублевого вклада:

Накопительные счета в Сбербанке для физических лиц

Банковские вклады считаются одним из самых надежных вариантов инвестиций денежных средств. Одной из наиболее привлекательных финансовых структур в плане размещения сбережений является Сбербанк России. Его отделения работают в большинстве населенных пунктов, рейтинг надежности достаточно высок, а для клиентов разработаны разнообразные программы и дополнительные опции. Особой популярностью пользуется накопительный счет в Сбербанке для физических лиц.

Особенности накопительных счетов

Под накопительным счетом понимают вклад, позволяющий его владельцу получать процентный доход. В зависимости от условий, могут быть предусмотрены возможности пополнения депозита и частичного снятия без потери процентов. Именно в этом состоит основное преимущество вклада и его отличие от срочных банковских продуктов.

Разница между накопительным счетом и вкладом заключается в следующем:

- Первые имеют более простые и гибкие условия.

- Его можно пополнить и расходовать средства с него.

- Неснижаемый остаток для счетов не предусмотрен.

- Срока окончания нет.

Вклады обычно ограничиваются сроками размещения, по ним имеются лимиты пополнения и расходования, минимальной сумме и прочим параметрам. Если деньги нужны в срочном порядке, клиенту Сбербанка придется закрыть вклад досрочно и потерять начисления. С накопительных счетов снимать можно любые суммы, сохранение процентов обеспечено.

Важно! Процентные ставки на вкладах обычно выше, чем на накопительных депозитах.

Как оформить счет

Открыть накопительный счет в Сбербанке может каждый российский гражданин старше 14 лет. До этого возраста депозит оформляется на родителя или опекуна. Для использования данного продукта обязательно нужно предъявить паспорт, пенсионерам нужно иметь при себе удостоверение.

Счета такого типа открываются в национальной валюте – рублях, а также евро или долларах. Проценты начисляются ежемесячно, их размер зависит от данных за предыдущий месяц, валюты и размещенной суммы вклада. По рублевому вкладу ставка варьируется от 1,5 до 2,3%, в иностранной валюте – от 0,1 до 0,4%.

Для счетов, на которых размещено меньше 30 тыс. рублей, будет действовать ставка на минимальном уровне. Для получения максимального дохода нужно положить как минимум 2 млн. Для долларов США и евро наиболее низкая ставка предусмотрена при размещении до 1 тысячи, самая высокая – от 100 тысяч.

Условия накопительного счета Сбербанка действуют и для вкладов, открытых через интернет в Сбербанк Онлайн. Алгоритм действий будет таким:

- Авторизация в системе Сбербанк Онлайн через ввод идентификатора и логина.

- Подтверждение входа посредством смс-пароля.

- Переход в категорию вкладов и счетов.

- Выбор раздела открытия вклада.

- Выбор условий и валюты.

После выполнения этих действий через Сбербанк Онлайн необходимо подтвердить согласие с положениями договора и завершить операцию при помощи пароля, полученного в смс-сообщении. Соглашение можно распечатать.

Важно! Сберегательная книжка обслуживается бесплатно, подключение ее к онлайн-сервисам возможно в филиалах банка. Это дает возможность отслеживать все изменения.

Использование сберкнижки

Сберкнижка представляет собой финансовый документ, в котором фиксируется каждая транзакция, проведенная с депозита клиента. Это касается как пополнения, так и снятия средств с депозитов. Современной альтернативой служит договор, в котором указаны все условия и ставки по вкладу. Сберкнижки сейчас выдают в дополнение к открытому вкладу, в основном они нужны пенсионерам и получателям всевозможных пособий.

В большинстве банковских учреждений этот устаревший документ заменяют на пластиковые карточки. С их помощью можно проводить финансовые операции, осуществлять расчеты за товары в магазинах, отправлять переводы, расплачиваться онлайн.

Если у вас есть сберкнижка, оформленная когда-то вашими родственниками, узнать остаток средств на ней можно в отделении банка. Желательно посетить филиал, адрес которого указан на первой страничке документа. Через интернет-сервисы такая информация не предоставляется.

Выбор счета

Сберегательный счет реально открыть и с нулевым балансом, пополняя его в дальнейшем. Это можно сделать наличными деньгами или через безналичные платежи. Сотрудники банка обычно рекомендуют пользоваться вторым вариантом. Такой вклад достаточно удобен для хранения средств, но если целью является приумножение накоплений, лучше рассмотреть другие продукты финансового учреждения.

На данный момент каждый клиент может выбирать, какой счет открыть в Сбербанке для накопления. Существует несколько программ:

- «Сохраняй» – в разных валютах с фиксированным минимальным взносом. Открывается на период от 1 месяца, максимальный срок действия составляет 3 года. Его нельзя пополнять, с него не разрешается снимать средства. Ставка равна 3,8-4,5%, если оформить депозит в банковском представительстве. При оформлении онлайн максимальный процент составит 4,45%, для долларовых счетов она равна 1,06%.

- «Пополняй онлайн» – с возможностью внесения денег и капитализацией всей размещенной суммы, но без частичного снятия с сохранением прибыли. Счет «Пополняй» в Сбербанке предполагает ставку в пределах 5% с минимальной суммой 1 тыс. в рублях или 100 в долларах. Период действия – от 1 месяца до 3-х лет.

- «Управляй» – с возможностью внесения дополнительных сумм и частичного снятия средств. Но на счету должно оставаться, как минимум 30 тыс. рублей или 1 тыс. евро (долларов). Доходность здесь равна 2,9-3,75%, при удаленном оформлении – 2,75-3,8%.

- «Подари жизнь» – сочетание возможности накапливать деньги и частично направлять их на благотворительность. С такого вклада раз в три месяца списывают 0,3% годовых от внесенного взноса. Эти деньги перечисляются на помощь детям, страдающим от тяжелых заболеваний. Вклад не предполагает частичного снятия или пополнения, первоначальная сумма может составлять от 10 тыс. рублей. Срок действия вклада – один год.

- «Весомая выгода» – предложение для граждан, располагающих средствами в валюте. Сумму, эквивалентную 1 тыс. долларов, можно разместить на различные периоды, от которых зависит размер ставки.

Один из вкладов может иметь два варианта названий: «Пополняй» и «Пополняй онлайн». Отличие заключается в способе оформления. Первый открывается в банковском учреждении, с помощью терминала либо банкомата. Второй регистрируется через Сбербанк Онлайн. В виртуальном варианте ставка увеличивается на 0,26-0,27%.

Предложения для пенсионеров

Существует достаточно интересное предложение для получателей пенсий: накопительный пенсионный счет Сбербанка. У этого продукта есть свои особенности:

- Минимальная сумма от 1 тыс. рублей.

- Повышенный процент пенсионерам по вторым-третьим соглашениям, вне зависимости от суммы внесенных денег.

- Возможность оформления доверенностей на других людей.

- Зачисление средств на карту.

- Ежегодное увеличение накоплений на 3,5%.

Продуктом «Пенсионный-плюс» могут воспользоваться граждане, перешагнувшие пенсионный порог и прошедшие регистрацию в ПФ либо негосударственной структуре, получающие соответствующие выплаты. Судя по отзывам, это хороший способ получить прибавку к пенсии.

По данному накопительному счету Сбербанка проценты начисляются в размере 3,5%, с учетом капитализации – 3,67% годовых. Начисление прибыли возможно и с добавлением к первоначальному вкладу, что позволяет увеличить доход. Предельный размер остатка составляет 1 рубль, частично снять деньги можно в любой момент.

Важно! Вклад оформляется исключительно в национальной валюте и лишь на 3 года.

Открытие пенсионного счета

Для оформления пенсионного счета нужно посетить банковское отделение с паспортом и удостоверением пенсионера. Затем заключается соглашение и вносится желаемая сумма. Можно также воспользоваться интернет-банкингом или терминалами Сбербанка для открытия вклада такого типа. На сайте банка размещен специальный калькулятор, при помощи которого можно рассчитать размеры доходов по депозиту.

При заключении договора в бумагах обозначаются сведения о:

- Выбранной валюте и сумме.

- Сроках действия и дате закрытия.

- Размерах процентов.

- Минимальных дополнительных взносах и частоте их внесения.

- Обязательной сумме остатка.

В соглашении указываются реквизиты каждой стороны и данные о доверенных лицах пенсионера. Документ сверяется участниками соглашения и подписывается.

Особенностью депозитов для пенсионеров является зачисление вознаграждений по более высокой ставке, чем для остальных граждан. Ее размер привязан к сумме первоначальных вложений. Пролонгация происходит автоматически.

Пенсионерам доступно также оформление карточки «Активный возраст», чтобы получать социальные выплаты через Сбербанк. На деньги, остающиеся на таком счете, начисляется доход в 3,5%. Снимать разрешается и сами средства, и зачисленные проценты, пополнение разрешено без лимитов.

Плюсы вкладов в Сбербанке

Накопительные счета и вклады Сбербанка пользуются высокой популярностью из-за целого ряда преимуществ. Они заключаются в:

- Гарантиях государства.

- Высоком уровне доверия к данной банковской структуре.

- Возможности открытия счетов на электронной карточке.

- Возможности мониторинга через личный кабинет онлайн-сервиса.

- Развитой сети филиалов по всей территории страны.

Каждый клиент может выбрать для себя подходящий тип депозита: срочный, бессрочный, пенсионный и другие.

Важные нюансы

Иногда возникают вопросы по поводу снятия денег со сберегательного счета. Чтобы получить средства, надо обратиться в банковский филиал с паспортом. Если у физлица есть сберкнижка, ее тоже следует взять с собой. Можно воспользоваться интернет-банкингом для перевода денег со сберсчета на карт-счет.

Закрытие вклада возможно в банковском отделении. Такая функция предусмотрена и в рамках онлайн-сервиса.

Оформление накопительного вклада в Сбербанке дает возможность сохранить свои накопления и приумножить их. При выборе типа вклада следует учитывать условия, предлагаемые финансовой структурой, в том числе размеры ставки и сроки размещения.

Как открыть самый выгодный вклад в Сбербанке в 2020 году

Какой вклад в Сбербанке самый выгодный и доходный в 2020 году: читайте, как сегодня выбрать и открыть депозит с повышенной процентной ставкой.

Сбербанк, пожалуй, в первую очередь привлекает вкладчиков своей стабильностью. Не секрет, что оформление вкладов физических лиц в Сбербанке – это один из самых надежных способов вложения денег на сегодняшний день. Сбер является крупнейшим банком России по объему депозитов физических лиц и занимает первое место в рейтингах по активам, наличию собственного капитала и многих других.

Открыть вклад Сбербанка можно не только в Москве, Санкт-Петербурге или другом крупном городе, но даже в небольших населенных пунктах, поскольку отделений очень много.

Конечно, многие банки в России предлагают вкладчикам более высокие проценты. Но и в обновленной линейке Сбербанка сегодня можно найти сберегательные программы с высокими процентными ставками. Итак, рассмотрим, какой вклад самый выгодный в Сбербанке в 2020 году.

Какой вклад Сбербанка самый выгодный на сегодняшний день

Как и во многих банках, в Сбербанке сегодня есть сберегательные программы для обычных физлиц и премиальных клиентов. Конечно, последние немного выгоднее, но из-за большого первоначального взноса и ряда других требований оформить премиальные вклады может далеко не каждый. К ним мы вернемся ниже, а пока рассмотрим самые выгодные продукты из базовой линейки, которые может оформить любой человек.

1. Новогодние промо-предложения 2019-2020

Накануне Нового 2020 года Сбербанк предложил клиентам сразу 2 промо-депозита.

Новый вклад Сбербанка «Новогодний бонус»

Это новогодний депозит с повышенной процентной ставкой, который позволяет вложить деньги на короткий срок: от 4 до 9 месяцев. Оформляется как в отделении, так и дистанционно: через интернет и в банкоматах. Предложение действует только до 15 января 2020 года .

(+) Плюс: повышенный процент.

(-) Минус: нет возможности пополнения и снятия без потери процентов.

Условия

- Срок: 4 — 9 мес.;

- Сумма: от 50 000 руб.;

- Пополнение: нет;

- Частичное снятие: нет;

- Проценты: в конце срока;

- Досрочное расторжение: по ставке 0,01%.

Процентные ставки

Рассчитайте доход от вложения сбережений на депозитном калькуляторе

Новогодний вклад Сбербанка «Выгодный старт»

Это еще один новогодний промо-депозит, который открывается дистанционно: через интернет или в банкомате. Он имеет повышенный процент, но есть и важное ограничение. Его могут оформить только те, кто не открывал вклад в Сбербанке с 20 октября 2018 по 20 ноября 2019 года. Предложение действует только до 31 января 2020 года .

(+) Плюс: повышенный процент.

(-) Минус: запрет на оформление для целого ряда клиентов.

Условия

- Срок: 6, 12, 18 мес.;

- Сумма: от 50 000 руб.;

- Пополнение: нет;

- Частичное снятие: нет;

- Проценты: в конце срока;

- Досрочное расторжение: по ставке 0,01%.

Процентные ставки

Подробнее о новогодних вкладах Сбербанка смотрите здесь →

2. Самые выгодные депозиты из базовой линейки

Еще недавно для того, чтобы оформить какой-либо из базовых вкладов в Сбербанке под самые высокие проценты, нужен был компьютер или телефон с подключенным Интернетом или хотя бы банкомат. Это было важно, поскольку при открытии депозита в интернет-банке «Сбербанк-Онлайн», банкомате или устройстве самообслуживания процентная ставка была выше. Но на сегодняшний день это правило не работает!

Сейчас доходность базовых вкладов не зависит от способа оформления, а варьируется только от суммы и срока.

Соответственно, ставки у онлайн-депозитов и тех, что открыты в отделении банка, — одинаковые.

Вклад Сбербанка с высокой процентной ставкой «Сохраняй»

Эта сберегательная программа будет полезна для надежного сохранения ваших денег и получения гарантированного дохода.

Эта сберегательная программа будет полезна для надежного сохранения ваших денег и получения гарантированного дохода.

(+) Плюс: высокая доходность.

(-) Минус: нет возможности пополнения счета и частичного расходования денег без потери процентов.

Условия

- Срок: 1 мес. — 3 года;

- Сумма: от 1000 рублей / 100 долларов США;

- Пополнение: не предусмотрено

- Частичное снятие: не допускается , за исключением причисленных процентов.

- Начисление процентов: ежемесячно. Начисляемые проценты можно снимать, а также перечислять на счет карты.

- Капитализация: предусмотрена . Причисленные проценты прибавляются к сумме, увеличивая доход в следующих периодах.

Процентная ставка

при оформлении в отделении банка и онлайн

Не подходит? Смотрите проценты депозитов в банке ВТБ — подробнее →

Вклад Сбербанка «Пополняй»

Пополняемый депозит для тех, кто предпочитает копить и регулярно откладывать свои средства, используя удобный и надежный интернет-банк Сбера.

Пополняемый депозит для тех, кто предпочитает копить и регулярно откладывать свои средства, используя удобный и надежный интернет-банк Сбера.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного расходования денег без потери процентов.

Условия

- Срок: от 3 месяцев до 3 лет;

- Сумма: от 1000 рублей / 100 долларов США;

- Пополнение: предусмотрено ;

- Минимальный взнос: наличными — от 1 000 рублей / 100 долларов США, безналично — не ограничено;

- Частичное снятие: не допускается ;

- Капитализация: предусмотрена .

Процентная ставка

при оформлении в отделении банка и онлайн

Смотрите также: 50 самых выгодных на сегодня депозитов — обзор →

Вклад Сбербанка «Управляй»

Это сберегательная программа для свободного управления деньгами с возможностью использовать часть средств без потери процентов.

Это сберегательная программа для свободного управления деньгами с возможностью использовать часть средств без потери процентов.

(+) Плюс: есть возможность пополнения счета и частичного расходования денег без потери процентов.

(-) Минус: невысокая доходность.

Условия

- Срок: от 3 месяцев до 3 лет;

- Сумма: от 30000 руб. / 1 000 долл. США;

- Пополнение: предусмотрено . Наличное — от 1000 руб. / 100 долл. США; Безналичное — не ограничено;

- Частичное снятие: допускается до уровня минимальной величины неснижаемого остатка без потери начисленных процентов.

Процентная ставка

при оформлении в отделении банка и онлайн

Маловато? Смотрите условия хранения денег в Россельхозбанке — подробнее →

Вклад Сбербанка «Подари жизнь»

Этот депозит для физических лиц — благотворительный. Часть средств направляется для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями. Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3% годовых от суммы вклада.

Условия

- Срок: 1 год

- Валюта: Рубли

- Сумма: от 10 000 рублей

- Пополнение: не предусмотрено

- Частичное снятие: не предусмотрено

- Капитализация: предусмотрена.

Процентная ставка

4.50 % годовых (4.58 % годовых с капитализацией).

Самый выгодный вклад Сбербанка в 2020 году: какой оформить

Давайте попробуем выяснить, какой из базовых и новогодних депозитов Сбера сегодня наиболее выгодный. Самый простой способ — сравнить проценты. Но поскольку ставки депозитов меняются в зависимости от длительности вложения денег, то сравнивать будем доходность на конкретных сроках.

Наиболее выгодным среди базовых сегодня является депозит «Сохраняй». Он имеет максимальные проценты — от 2,7 до 4,54 % годовых (с учетом капитализации).

Сравним его новогодними промо-депозитами. Допустим, вам надо вложить 500 тысяч рублей. Какой вклад предпочесть? Для наглядности 10Банков составили сравнительную таблицу, где указали лучшее предложение для конкретного срока вложения денег.

Как видим, при разных сроках наиболее выгодными являются различные вклады. Но если вы хотите вложить на период 2-3 года, то наиболее выгодным остается «Сохраняй».

А если вы намерены откладывать деньги, то обратите внимание на депозит «Пополняй». Если же вам надо иметь возможность забрать часть денег из банка в любое время , значит самым выгодным для вас станет депозит «Управляй».

И, наконец, самое главное. Если вы хотите вложить более 700 000 рублей, то наиболее предпочтительным для вас может стать открытие вклада с повышенной ставкой для премиальных клиентов.

Смотрите также: депозиты под выгодные проценты в надежных банках России →

3. Самые выгодные депозиты для премиальных клиентов

Предложения Сбера для премиальных клиентов более выгодные, чем для обычных физлиц. Они имеют максимальный процент. Открыть эти особые депозиты могут только владельцы пакета услуг «Сбербанк Премьер» или «Первый».

Основные условия их (возможность пополнения, расходования, начисление процентов и т.д.) такие же как у их аналогов из базовой линейки. Различия только в величине первоначального взноса и процентных ставках.

Вклад с повышенной ставкой «Особый Сохраняй»

Депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» или «Сбербанк Первый». Открывается на сумму от 700 000 рублей или от 50 000 долларов. Пополнение или частичное снятие денег без потери процентов не предусмотрено.

| руб. | долл. | евро |

| до 4,85% | до 1,15% | — |

Вклад Сбербанка под максимальный процент «Лидер Сохраняй»

Это премиальный депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Первый». Открывается на сумму от 5 млн рублей, 150 000 долларов или 150 000 евро. Пополнение или частичное снятие денег без потери процентов не допускается.

Не выгодно? Изучите ставки по депозитам в Альфа-Банке — подробнее →

Вклад «Особый Пополняй»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер»/«Сбербанк Первый». Открывается на сумму от 700 000 рублей или от 50 000 долларов. Частичное снятие денег без потери процентов не допускается.

| руб. | долл. | евро |

| до 4,45% | до 0,75% | — |

Вклад «Лидер Пополняй»

Это премиальный депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Первый». Открывается на сумму от 5 млн рублей, 150 000 долларов или 150 000 евро. Счет можно пополнять, а вот частичное снятие денег без потери процентов не допускается.

Обратите внимание также проценты по депозитам в Промсвязьбанке — подробнее →

Вклад «Особый Управляй»

Расходный депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» или«Сбербанк Первый». Открывается на сумму от 700 000 рублей или от 50 000 долларов. Допускается пополнение счета и частичное снятие денег без потери процентов.

| руб. | долл. | евро |

| до 4,05% | до 0,55% | — |

Вклад «Лидер Управляй»

Это премиальный депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Первый». Открывается на сумму от 5 млн рублей, 150 000 долларов или 150 000 евро. Допускается пополнение счета и частичное снятие денег без потери процентов.

Как оформить выгодные премиальные депозиты Сбербанка

Сначала требуется стать премиальным клиентом банка. Для этого надо оформить пакет услуг «Сбербанк Премьер» или «Первый», которые, кстати, позволяют не только открывать вклады на выгодных условиях, но и дают целый ряд других преимуществ. Чтобы бесплатно пользоваться премиальным пакетом услуг надо держать на счетах в Сбере более 1,5 млн рублей.

Сама же процедура оформления особых депозитов такая же, как и у вкладов из базовой линейки, описанная выше. Оформить премиальные депозиты можно и в отделении банка, и онлайн через Интернет.

Смотрите также проценты в банке Открытие — подробнее →

Условия досрочного расторжения вклада в Сбербанке

Знайте, что в любой непредвиденной ситуации, если вам потребуются деньги раньше времени окончания вкладов, их всегда можно получить.

Знайте, что в любой непредвиденной ситуации, если вам потребуются деньги раньше времени окончания вкладов, их всегда можно получить.

Досрочное расторжение депозитов групп «Сохраняй», «Пополняй» и «Управляй» осуществляется на следующих условиях:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. По депозитам свыше 6 месяцев:

- в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых;

- по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Сбером по данному виду вкладов на дату оформления (пролонгации).

При досрочном расторжении депозитов проценты пересчитываются без учета ежемесячной капитализации!

Смотрите также условия Накопительного счета в банке ВТБ — подробнее

Выводы: какой депозит Сбербанка самый выгодный сегодня

Чтобы ответить на этот вопрос, надо сначала понять, для чего вы кладете в банк свои сбережения.

1. Чтобы получить максимальный процент. Судя по величине процентной ставки, для обычных физлиц самым выгодным вкладом Сбербанка сегодня является и «Сохраняй». Для премиальных клиентов самыми выгодными станут Особый или Лидер Сохраняй. Но их нельзя пополнять!

2. Чтобы копить. Если вы намерены откладывать деньги, то наиболее предпочтительным для вас будет оформление депозита с повышенной ставкой Пополняй, а также Особый или Лидер Пополняй. Но ваши деньги нельзя будет снимать без потери процентов, если они вдруг понадобятся!

3. Чтобы получать доход, но управлять средствами. Если вы планируете в любое время забрать часть денег из банка, значит самыми выгодными для вас станут депозиты Управляй, а также Особый или Лидер Управляй.

Контакты для справок и консультаций

Подробнее об условиях оформления и процентных ставках депозитов Сбербанка узнавайте у сотрудников банка:

Официальный сайт: www.sberbank.ru

Телефоны: 900, +7 (495) 500 5550.

Генеральная лицензия на осуществление банковских операций №1481. Информация не является публичной офертой.

Как открыть счет в Сбербанке для физического лица

Открыть счет в Сбербанке для физического лица – это значит получить надежный депозит, который позволяет накапливать до десятка процентов ежегодно. Сбербанк является крупнейшей российской банковской организацией и предоставляет надежные и выгодные условия для своих клиентов, желающих открыть счет. Клиенту доступно 13 программ с различными условиями, будь то минимальная несъемная сумма или условия получения процентов. Прежде чем отправляться в банк для открытия счета, рекомендуется ознакомиться с основной информацией по разным счетам.

Преимущества депозита в Сбербанке

Сбербанк работает несколько десятилетий и обладает огромным опытом в сфере открытия и обслуживания депозитов физических лиц. Основные преимущества депозитной программы данного банка:

- Высокая надежность. Средства на счете защищены от взлома, а сама сумма может быть возвращена в случае потери лицензии (до 1,4 млн рублей);

- Универсальность. Вклад может быть открыт как на ребенка (0+), так и на взрослого или пенсионера. Не имеет значения, какой доход у владельца или социальный статус;

- Возможность дистанционного управления. Для просмотра действий по вкладам и получения информации о счете можно пользоваться системой «Сбербанк Онлайн»;

- Капитализация процентов каждый месяц. Практически все депозитные программы подразумевают капитализацию накопленных процентов каждый месяц;

- Небольшой несъемный остаток. У пенсионеров и других льготных групп он составляет всего 1 рубль;

- Возможность снять средства без потери процентов. Владея некоторыми счетами, клиент может снимать с них средства с любой момент, не опасаясь, что процентные начисления будут потеряны;

- Разнообразие сроков депозита. Существуют депозиты со сроком действия от 3 месяцев и до 3 лет;

- Льготные предложения для определенных групп (в основном для пенсионеров).

Учитывая данные плюсы, многие клиенты предпочитают обращаться именно в Сбербанк ради открытия депозитов. Рассматриваемый банк дает своим пользователям возможность открыть вклад с повышенной доходностью. Наличие вклада позволяет безопасно и удаленно хранить средства, исключая кражу или действия мошенников, а также утерю в результате пожара. При этом средства постоянно приумножаются на процент в пределах от 0,01 до 5-6. Это позволяет покрыть ежегодную инфляцию.

Как открыть рублевый счет в отделении Сбербанка

Открыть депозит клиент может двумя способами – через «Сбербанк Онлайн» или посредством посещения отделения. Компания старается привлечь онлайн-пользователей, чтобы упростить систему обслуживания. Поэтому клиентам, которые открывают депозит через интернет, предоставляются дополнительные бонусы – прибавка к процентной ставке в размере 0,25%.

Чтобы открыть депозит через банк, необходимо осуществить следующие действия:

- Узнать основные депозитные программы, а также условия их обслуживания, условия соглашения и уровень доходности. Сделать это можно в отделении Сбербанка. Но быстрее и надежнее будет получить все необходимые сведения через онлайн-сервис, откуда можно быстро распечатать образец договора и основные условия депозита. Чтобы найти информацию по вкладам, необходимо зайти на официальный сайт Сбербанка, затем во вкладку «Частным лицам». В открывшемся разделе нужно найти либо раздел «Пополняй и сохраняй», либо «Депозиты». В новом окне клиент сможет увидеть информацию обо всех основных программах для физических лиц;

- Рассчитать доходность по выбранному депозиту. Это позволяет сделать встроенный в систему онлайн-сайта «Сбербанк» сервис. Желательно сравнить итоговую доходность по разным вкладам, чтобы выбрать наиболее выгодный;

- Обратиться в отделение Сбербанка после того, как счет будет выбран. В филиал с собой нужно принести паспорт, удостоверяющий личность будущего клиента;

- Заполнить заявление на открытие счета в Сбербанке;

- Получить идентификатор, а также, если необходимо – бесплатную моментальную карту для обращения со средствами на счете.

Получив идентификатор, желательно пройти авторизацию в сервисе «Сбербанк Онлайн». В нем клиент сможет отслеживать состояние счета, дистанционно осуществлять переводы на другие карты. Для вкладов с ежемесячной капитализацией доступны переводы на другие карточки без потери средств. Выводя проценты каждый месяц, клиент может спокойно ими пользоваться.

Если будущий клиент не слишком хорошо ознакомлен с нюансами получения информации через интернет, обо всех условиях открытия разных программ можно узнать уже непосредственно в отделении Сбербанка. Для этого будет необходимо получить билет в очередь на консультацию, использовав банкомат или попросив помощи у сотрудника.

Открытие счета онлайн

Так как интернет-сервис позволяет получить выгодные условия по депозиту, многие предпочитают открывать вклад именно онлайн. Ведь в таком случае начисляется плюс 0,25% к устанавливаемому банком проценту по депозиту.

Чтобы получить доступ к «Сбербанк Онлайн», нужно быть клиентом данного банка. Для этого можно либо оформить карточку, либо уже иметь ее на руках. Если карточка уже имеется, можно ввести ее идентификатор и пароль при входе в «Сбербанк Онлайн», а далее уже создавать счет через личный кабинет.

Если будущий обладатель депозита еще не является клиентом Сбербанка, необходимо будет обратиться в один из филиалов. Здесь человек должен написать заявление, в котором укажет просьбу о подключении к сервису «Сбербанк Онлайн». Подключение происходит практически мгновенно. После заполнения форм (нужно взять паспорт) сотрудник Сбербанка выдаст клиенту моментальную карту. Она не именная, обладает лимитом на снятие и пополнение в 120 тысяч, зато не придется ждать ее оформления, как у других карт (1-2 дня). К ней предлагается индивидуальный идентификатор и временный пароль. Именно эти данные необходимо ввести на сайте «Сбербанк онлайн» при авторизации.

После процедуры входа в онлайн-сервис желательно сразу сменить временные идентификационные данные на постоянные, чтобы упростить систему входа на сайт в дальнейшем.

Далее алгоритм открытия вклада как для держателей моментальной карты, так и для постоянных клиентов Сбербанка одинаковый. Необходимо осуществить следующие действия:

- Перейти во вкладку «Вклады»;

- Выбрать пункт об открытии депозита;

- Просмотреть условия соглашения, если это не было сделано ранее, а также выбрать одну из программ. Описание каждой программы предоставляется на одной странице;

- Выбрав программу, нужно подтвердить свои действия;

- Заполнить регистрационную форму. В ней попросят указать номер карточки, с которой спишутся средства, а также сумму для перечисления на счет вклада;

- Нажать «Открыть счет»;

- Прочитать условия соглашения с банком, подтвердить свои намерения, кликнув на специальную кнопку;

- Проверить реквизиты счета. Они высветятся автоматически после завершения процедуры открытия депозита.

Некоторые депозиты открываются не сразу, а в течение суток. Проверить статус заявку или состояние депозита, если он уже был одобрен, можно в том же разделе «Вклады».

При оформлении счета важно помнить, что у каждого вклада имеется своя минимальная сумма, которая обязательно нужно внести при открытии депозита. Она разнится в зависимости от выбранной программы. Различия программ от Сбербанка рассмотрены ниже.

Основные программы для физических лиц

Наиболее удобные вклады – «Сохраняй» и «Пополняй». Есть также их онлайн-версии, которые увеличены в процентной ставке на 0,25%. Основные условия депозита «Пополняй» (онлайн-версия):

- Ставка от 3,95 до 5,12;

- Вклад открывается на срок от 3 месяцев до 3 лет;

- Снимать средства до истечения срока вклада нельзя, иначе будут потеряны проценты;

- Можно пополнять счет, со следующего месяца на дополнительную сумму будут начисляться проценты;

- При открытии нужно положить минимум 1000 рублей на счет.

Можно открыть и счет в валюте. Тогда проценты будут от 0,01 до 1,05 (доллары) и от 0,01 (евро), а минимальная сумма пополнения – 100 у.е.

Условия депозита «Сохраняй»:

- Минимальный размер вклада 30 тысяч рублей или 1000 у.е. в иностранной валюте;

- Процент от 3,25 до 4,92 в рублях, от 0,01 в евро и от 0,01 до 0,7 в долларах;

- Можно вносить от 1000 рублей (или 100 у.е.) наличными или любые средства безналичным расчетом;

- Можно в любой момент снять средства со счета, не потеряв проценты, если не затрагивать сумму неснижаемого остатка.

Есть депозиты для детей. При открытии счетов «Сохраняй» и «Пополняй» можно внести начальную сумму 1000 рублей. Средства со счета снимаются и используются для нужд ребенка. Сам ребенок получает право пользоваться деньгами только с 14 лет.

Если подросток достиг 14 лет, он может сам открыть вклад. Упростить этот процесс можно при наличии карты «Молодежная», использовав идентификационные данные карточки для оформления депозита.

Льготные программы: «Социальная» и «Пенсионный плюс»

«Социальный» депозит могут открыть попечители ребенка-сироты или сотрудники органов опеки. Он открывается на ребенка любого возраста (до 18 лет). На счет при открытии можно внести всего 1 рубль – это является главным преимуществом вклада. Ребенок может снимать средства со счета по достижению 14 лет после получения разрешения со стороны лица или организации, открывшей счет. Если ребенок достиг возраста 18 лет, он полностью распоряжается средствами. До 14 лет деньги поступают в распоряжение органов опеки.

Пенсионеры могут получать бонусы к своей пенсии без выполнения длительной процедуры открытия вклада. Для этого достаточно открыть карточку «Социальная» в Сбербанке. Сделать это можно, получив справку из ПФР и предоставив паспортные данные, а также пенсионное удостоверение. Чтобы отчисления начали переводиться на карту, после открытия карточки ее реквизиты нужно предоставить сотрудникам ПФР. Обладателям карточки «Социальная» предоставляется годовой процент 3,65 на все остаток на карте.

Как открыть счет в Сбербанке частному лицу через интернет или в отделении

Открыть счет в главном коммерческом банке страны — «Sberbank» — достаточно просто, причем клиенты могут открыть баланс в Сбербанке для физиче ског о лица в отечественной валюте, и в иностранной. Также «Sberbank» открывает несколько типов счетов для частных лиц.

Во-первых, вы должны определиться с типом банковского баланса. Существует три главных вида счетов:

- Депозитный счет, на котором начисляются проценты по вкладам;

- Текущий баланс, который предусмотрен как для финансовых операций, так и для хранения денег;

- Карточный баланс, предназначенный для финансовых расчетов с применением пластиковых карт.

Для российских граждан при обращении в «Sberbank» достаточно иметь с собой паспорт. Иностранцы, помимо паспорта, должны предоставить еще и документ, который удостоверяет право пребывания в РФ.

Как открыть расчётный счёт в Сбербанке для физических лиц

Подойдите в любое отделение «Сбербанка». Обратитесь в отдел депозитных операций по поводу открытия баланса.

Расскажите работнику этого отдела, в какой валюте желаете открыть депозит и что за операции собираетесь осуществлять с денежными средствами. Работник банка порекомендует подходящий для вас варианы и расскажет о его преимуществах.

Открытие счета в Сбербанке для физических лиц подразумевает наличие паспорта, который требуется предоставить сотруднику банка для составления депозитного договора. Его составят в двух экземплярах. Кстати, в вашем экземпляре тоже должна обязательно присутствовать печать банка.

Вероятно, работник отдела депозитов попросит вас оставить свою подпись в качестве образца в специальной карте. Ваши подписи на банковских документах должны будут совпадать с этим образцом.

После заключения договора можете передавать ваши деньги на хранение в банк. Прием денег осуществляет кассир. Для этого нужно зайти в кассовую кабинку, передать договор, паспорт и необходимую сумму. Во многих филиалах и отделениях «Sberbanka» работники отдела депозитов сами представляют все эти документы в кассу, а вам достаточно подойти с денежками в кассовый отдел.

Когда деньги примут, пересчитают их, то передадут вам один экземпляр договора, паспорт, сберегательную книжку и приходный ордер. Возможно, вам оформят дебетовую карту. Карту можно будет получить недели через две.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Что такое депозитный и текущий счет в Сбербанке

Перед тем, как открыть счет в Сбербанке для физического лица, необходимо еще уточнить ряд важных нюансов. Среди них – разница между депозитным и текущим балансом, это один из самых распространенных вопросов пользователей.

Текущий банковский дебет наиболее распространен и его открытие не вызывает проблем. Такой баланс может использоваться для получения зарплаты, различных переводов через телефон и самостоятельно отправки средств. Основная задача – обеспечить доступ к деньгам в любой момент, чтобы владелец смог легко снять их.

Обычно на текущий счет в Сбербанке для физических лиц не начисляется процентов, как и во всех других банках. Некоторые организации готовы предоставить определенную очень невысокую ставку. Лицевой счет может быть открыт только в офисе, поэтому вам стоит озаботиться поиском ближайшего отделения.

Депозитный накопительный счет создается для сбережений. Клиентам такие предложения известны под названием «Вклады». Существует несколько вариантов:

- Без возможности пополнения и съема. Вы заранее выбираете срок, на этот период деньги переходят в распоряжение банка под процент. Клиент не может снять средства без потери доходов.

- С возможностью пополнения. Отличное решение для людей, которые хотят добавлять ко вкладу определенные суммы в течение срока договора.

- Отдельная программа предусматривает возможность снять часть средств и не потерять доходы.

- Сберегательный счет. Для физических лиц он действует без ограничения по времени. Вы можете распоряжаться деньгами по своему усмотрению, свободно снимать и осуществлять пополнение. Неплохой вариант для создания постоянных сбережений.

Можно ли открыть счет через Сбербанк Онлайн в 2020 году?

Все зависит от того, какой вы хотите открыть счет в Сбербанке для физических лиц. Если он будет текущим, то посещение офиса является обязательным. Только в отделении могут зарегистрировать новый лицевой карты и нужно учесть данный факт.

Создать депозит можно и при помощи онлайн-системы банка. Для этого вам необходимо:

- Быть клиентом Sberbanka, иметь уже открытый кошелёк, с которого можно перечислить деньги.

- Подключить услугу Мобильный банк для получения уведомлений и кодов доступа к системе. Активировать ее можно в банкомате или в отделении.

- Пройти регистрацию и получить доступ в личный кабинет.

Как только вы вошли в личный кабинет, нужно кликнуть по пункту «Вклады». В нем представлено несколько вариантов, можно изучить основные условия и сделать выбор. В дальнейшем будет предложена специальная форма для оформления.

Деньги перечисляются с одного из открытых текущих или карточных счетов. Вы самостоятельно выбираете, откуда сделать перевод средств и указываете сумму для вклада. Максимальный срок составляет три года, по сберегательному векселю он не ограничен. Предусмотрена возможность продления договора по запросу клиента.

Как открыть валютный счет в Сбербанке физическому лицу

Как открыть счет в Сбербанке частному лицу в иностранной валюте? Нужно учесть некоторые особенности законодательства в нашей стране. Чтобы иметь валютный кошелек, клиент обязан располагать депозитом в рублях. Это правило обязательное и четко выполняется не только в Сбербанке, но и во всех других организациях.

Открытие валютного счета возможно по вкладу «Универсальный». Он предусматривает возможность использования нескольких основных валют, в том числе долларов, евро и т. д.

Вам потребуется лично посетить отделение с паспортом. Заметьте, что открытие такого вклада возможно далеко не во всех офисах, поэтому следует заранее уточнить их список. Сразу необходимо положить на счет 5 долларов, 5 евро, или эквивалент других валют, равный минимальному остатку в долларах. На имеющиеся средства начисляется 0.01 процент в год.